Dźwigi w dobrej kondycji?

- Utworzono: piątek, 24, październik 2014 06:05

W połowie sierpnia minął rok od momentu, kiedy instrumenty Viatron S.A. wkroczyły na rynek NewConnect. Niedawno o Spółce zrobiło się dość głośno po tym, jak została ona przejęta przez giełdowego Herkulesa.

Viatron to podmiot, który świadczy usługi dźwigowe wysokich podniesień, głównie w połączeniu z usługami instalacji turbin wiatrowych z wykorzystaniem innowacyjnego żurawia GTK 1100. Spółka oferuje także specjalistyczne usługi dźwigowe dla podmiotów z branż innych niż energetyka wiatrowa – np. dla przemysłu wiertniczego czy stoczniowego.

Akcje Emitenta pojawiły się na NewConnect 14 sierpnia 2013 roku. Choć początkowo ich notowania rosły, to dość szybko przewagę przejęli sprzedający i cena papierów z biegiem czasu była coraz niższa. W drugiej części września kurs zniżył się do 5,5 zł, po to, by później mocno wzrosnąć na fali informacji o tym, że 65,56 proc. papierów Emitenta zostało przejętych przez znajdujący się na rynku regulowanym Herkules S.A. Na ostatnim zamknięciu jeden instrument wyceniono na 7,2 zł, co odpowiada kapitalizacji na poziomie 8,22 mln zł i wskaźnikowi P/E na poziomie 5,76.

Obecnie w strukturze akcjonariatu to właśnie podmiot z głównego parkietu ma kontrolny pakiet. Znaczącą liczbę walorów posiada także Igor Pawela, czyli obecny prezes zarządu Viatronu.

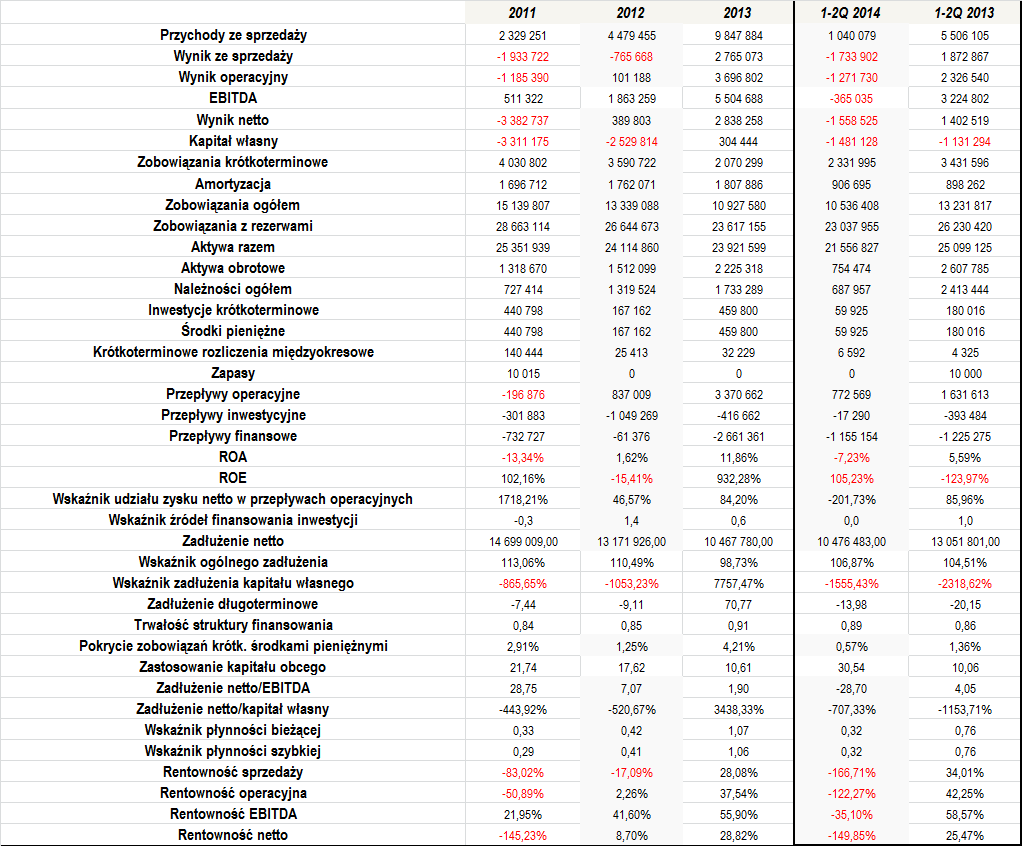

Pod kątem wyników, sytuacja prezentowała się następująco:

Viatron dość dynamicznie zwiększał poziom generowanych przychodów – w 2011 roku było to 2,3 mln zł, rok później 4,5 mln zł, a na koniec minionego roku było to 9,85 mln zł. W oczy rzuca się jednak spory spadek obrotów w pierwszym półroczu tego roku w porównaniu do analogicznego okresu 2013 roku. Okres styczeń – czerwiec 2014 zaowocował bowiem kwotą nieco ponad 1 mln zł przychodów, co oznaczało praktycznie pięciokrotny spadek r/r. Zarząd w raporcie skomentował, że było to konsekwencja utraty projektu farmy wiatrowej (chodziło o instalację 18 turbin) na przełomie pierwszego i drugiego trymestru.

W zakresie wyników, znacząco wyróżnia się rok 2013. Wtedy Viatron finiszował ze sporymi obrotami, a także solidnymi przychodami – m.in. zarobek EBITDA wyliczono na ponad 5,5 mln zł, a zysk netto sięgnął 2,8 mln zł. W efekcie, w tym okresie bardzo wysokie były rentowności – na samej działalności operacyjnej marża wyniosła niemal 38 proc., a w ujęciu netto było to prawie 29 proc. Słabiej prezentowała się jednak sytuacja zarówno w pierwszym półroczu tego roku, jak i w poprzednich okresach. O ile 2012 rok był jeszcze stosunkowo udany, o tyle w 2011 roku Viatron zanotował jedynie dodatni wynik EBITDA. Z kolei pierwsze półrocze tego roku także nie było zbyt udane – Spółka zanotowała spore straty (w porównaniu do wygenerowanych przychodów), co mocno zdołowało rentowności.

W oczy rzuca się spore zadłużenie Spółki, które to w głównej mierze składa się z zobowiązań o długoterminowym charakterze. Są to przede wszystkim kredyty i pożyczki, według stanu z końca poprzedniego roku, 2,64 mln zł miało termin zapadalności od 1 do 3 lat, a ponad 6 mln zł to kredyty i zapadalności od 3 do 5 lat. Tylko w 2013 roku koszty odsetek wyniosły 558 tys. zł, czyli stanowiły około 15 proc. EBIT. Emitent wykazuje w bilansie także duże bierne rozliczenia międzyokresowe, które znacznie wpływają na poziom rezerw. Są to dwie dotacje od Polskiej Agencji Rozwoju Przedsiębiorczości. Na koniec czerwca tego roku wskaźnik ogólnego zadłużenia wyniósł niemal 107 proc., co jest nieco podwyższoną wartością. Duże jest także zadłużenie kapitału własnego – oczywiście odnosząc się tylko do 2013 roku, czyli okresu, w którym kapitał był dodatni.

Mały bądź ujemny kapitał własny spowodował oczywiście także duży wzrost wskaźnika zastosowania długów o zapadalności powyżej roku w finansowaniu kapitału własnego. Wysoki pozostaje także wskaźnik zastosowania kapitału obcego w finansowaniu majątku obrotowego. Warto jednak jednocześnie zwrócić uwagę, że praktycznie przez cały czas naszej analizy dobrze prezentował się wskaźnik trwałości struktury finansowania.

Dług netto Spółki był w ostatnim czasie bardzo stabilny. Dodatkowo, relacja dług netto/EBITDA w 2013 roku prezentowała się bardzo dobrze. Kluczową kwestią jest więc to, czy w tym roku zysk operacyjny powiększony o amortyzację również przyjmie podobną wartość. W poprzednich okresach relacja ta była bowiem istotnie wyższa.

Viatron utrzymuje stosunkowo niewielkie środki pieniężne – średni poziom pokrycia zobowiązań krótkoterminowych gotówką to w okresie 2011 – 1-2Q 2014 tylko 2,24 proc.

Cieszyć może to, że Spółka z reguły generowała dodatnie przepływy operacyjne. Dobrze kształtuje się również wskaźnik udziału zysku netto w przepływach pieniężnych – zarówno w 2012, jak i w 2013 roku znajdował się on w optymalnym zakresie.

Pod kątem wskaźników płynności, dobrze prezentował się 2013 rok. Zarówno wskaźnik szybki i bieżący ukształtowały się na bardzo dobrym poziomie. W pozostałych okresach były one jednak regularnie zbyt niskie.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama