Wiele lat na plusie

- Utworzono: czwartek, 16, październik 2014 06:04

Plasma System to firma, której akcje są na rynku publicznym od dłuższego czasu. Spółka to także regularny uczestnik indeksu NC Lead. W ostatnim czasie notowania Emitenta kierują się jednak na południe. Czy za takim kierunkiem stoją generowane wyniki?

Plasma System istnieje od 2004 roku. Spółka powstała w wyniku wydzielenia z firmy System S.A., zachowując ciągłość personalną i technologiczną działalności, prowadzonej przez wspomniany wyżej podmiot.

Działalność Emitenta jest bardzo ciekawa. Spółka specjalizuje się bowiem w inżynierii powierzchni i technologiach laserowych. Przedsiębiorstwo trudni się wytwarzaniem funkcjonalnych warstw wierzchnich technologiami laserowymi i natryskiwania cieplnego, produkcją i regeneracją części maszyn i urządzeń, a także prowadzeniem prac badawczo – rozwojowych w zakresie zastosowania wspomnianych technologii w inżynierii powierzchni.

Stosowanie rozwiązań Spółki pozwala na pełne odtworzenie własności użytkowych zużytych bądź uszkodzonych części maszyn i urządzeń, a także zwiększenie ich trwałości.

Na koniec czerwca tego roku Plasma zatrudniała 101 osób.

Debiut Plasmy System na NewConnect przypadł na 26 lutego 2010 roku. Wcześniej Spółka zakończyła dość dużą ofertę prywatną swych papierów, z której pozyskała aż 10 mln zł. Już pierwszego dnia inwestorzy pokazali, że doceniają biznes Emitenta, bo kurs wzrósł z 10 do 13,47 proc. Potem jednak sentyment do papierów Spółki ulegał pewnemu pogorszeniu i w połowie 2011 roku wartość jednej akcji spadła do nieco poniżej 6 zł. Następnie walory znów nieco podrożały, ale w połowie 2012 roku ponownie wyceniano je relatywnie nisko. Okres od drugiej połowy 2012 roku w zasadzie do końcówki roku 2013 to czas bardzo korzystny dla inwestorów trzymających w swym portfelu instrumenty Plasmy. W tym czasie kurs zdążył bowiem wzrosnąć do niemal 22 zł, windując kapitalizację Emitenta do ponad 61 mln zł. Obecnie na wykresie znów widoczna jest próba korekty i obecnie za jedną akcję płaci się 10,21 zł.

Debiut Plasmy System na NewConnect przypadł na 26 lutego 2010 roku. Wcześniej Spółka zakończyła dość dużą ofertę prywatną swych papierów, z której pozyskała aż 10 mln zł. Już pierwszego dnia inwestorzy pokazali, że doceniają biznes Emitenta, bo kurs wzrósł z 10 do 13,47 proc. Potem jednak sentyment do papierów Spółki ulegał pewnemu pogorszeniu i w połowie 2011 roku wartość jednej akcji spadła do nieco poniżej 6 zł. Następnie walory znów nieco podrożały, ale w połowie 2012 roku ponownie wyceniano je relatywnie nisko. Okres od drugiej połowy 2012 roku w zasadzie do końcówki roku 2013 to czas bardzo korzystny dla inwestorów trzymających w swym portfelu instrumenty Plasmy. W tym czasie kurs zdążył bowiem wzrosnąć do niemal 22 zł, windując kapitalizację Emitenta do ponad 61 mln zł. Obecnie na wykresie znów widoczna jest próba korekty i obecnie za jedną akcję płaci się 10,21 zł.

Ciekawie prezentuje się akcjonariat Spółki. W nim dominuje System S.A., który posiada 50,21 proc. akcji i głosów. Do TFI Allianz Polska S.A. należy 8,39 proc. kapitału, do Aviva Investors FIO 8,34 proc., a do Noble Funds TFI S.A. 5,22 proc. akcji. W wolnym obrocie znajduje się 27,84 proc. ogółu papierów.

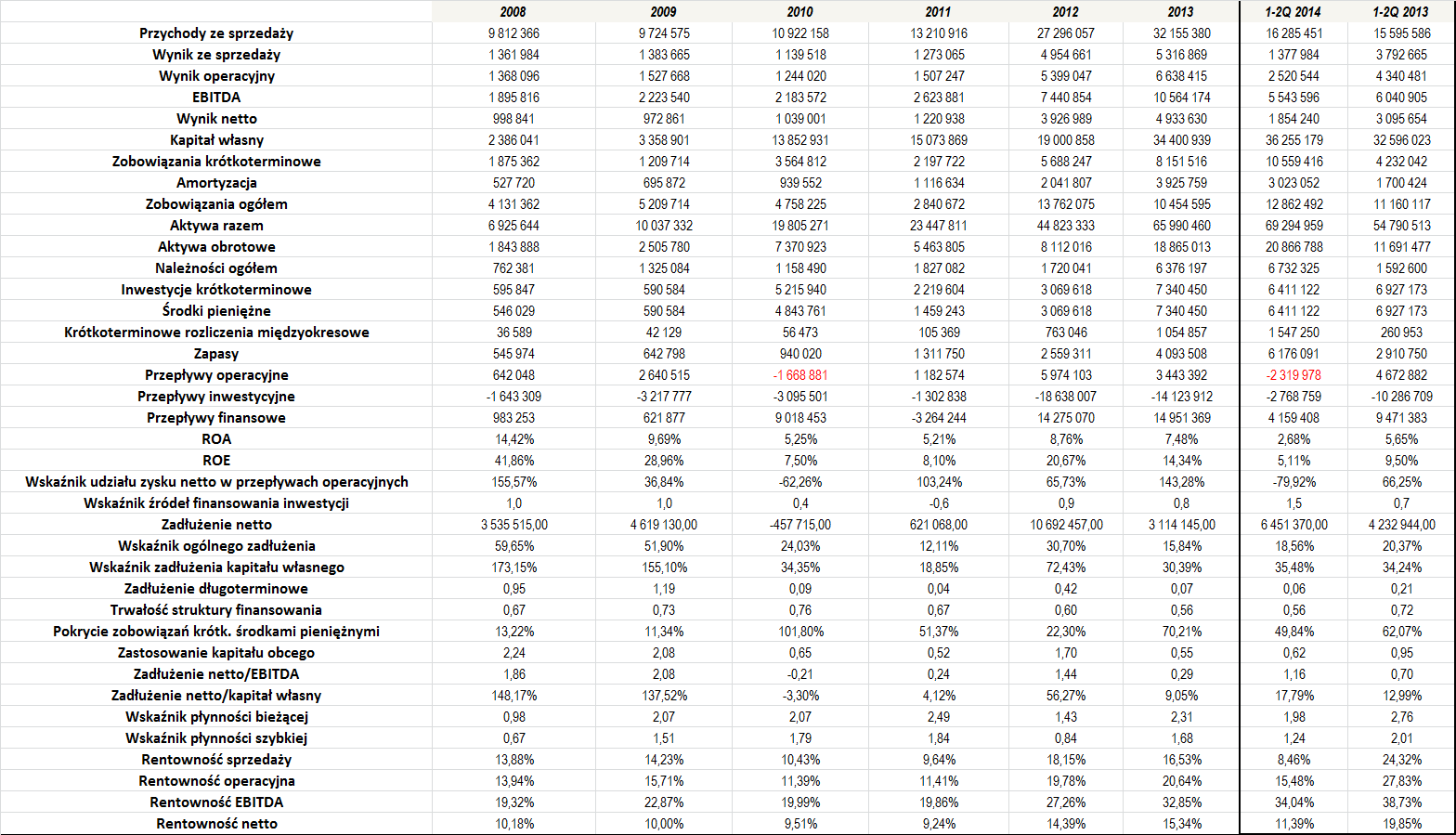

Wyniki Plasmy z ostatnich lat prezentują się następująco:

Rozwój Spółki widać bardzo dobitnie w powyższej tabeli. Dość powiedzieć, że Plasma zanotowała niemal 22 proc. średnioroczny wzrost przychodów, co jest dość wysokim wynikiem. O ile w 2008 roku w rachunku zysków i strat obroty podliczono na 9,8 mln zł, o tyle na koniec 2013 roku było to już ponad 32,1 mln zł. Skala wzrostu okazała się więc dość pokaźna.

Bardzo istotne jest jednak przede wszystkim to, że Emitent regularnie notował dodatnie wyniki finansowe na każdym z poziomów działalności. Co więcej, w większości przypadków Spółce udawało się jednocześnie generować dodatnie przepływy operacyjne. Wskaźnik udziału zysku netto w przepływach operacyjnych oprócz 2010 roku (wtedy przepływy były jednorazowo ujemne) kształtował się bardzo dobrze, ponieważ w teorii powinien wynosić od 50 do 150 proc. Także po sześciu miesiącach tego roku wyniki były dobre, choć tutaj zauważyć można pewne mankamenty. Plasma, co prawda, zwiększyła obroty z 15,6 do 16,3 mln zł, ale jednocześnie istotnie obniżyła swe rentowności. Spadek marż to pochodna wzrostu kosztów amortyzacji (za sprawą wzrostu inwestycji, które realizowane są z dofinansowania środkami unijnymi) i większej ilości niezakończonych usług krótkoterminowych. Usługi te nie podlegają bowiem wycenie kontraktów, więc w wyniku finansowym nie jest ujmowana uzyskana na nich marża do czasu ich zafakturowania.

Patrząc na sytuację Emitenta w całym okresie naszej analizy, osiągane rentowności były bardzo dobre, tym bardziej, że jak wspominaliśmy wcześniej, Spółka regularnie notowała zyski. Dodajmy, że przeciętna marża na sprzedaży (w okresie 2008 – 2013) to 13,81 proc., średnia marża operacyjna i EBITDA to 15,48 i 23,69 proc., a średnia rentowność netto to 11,44 proc., więc są to stosunkowo wysokie rezultaty.

Duży rozwój przedsiębiorstwa widać oczywiście również po szeregu danych bilansowych. Na koniec 2008 roku aktywa były warte niecałe 7 mln zł, a już na koniec poprzedniego roku było to prawie 66 mln zł. Znacznie wzrósł także poziom kapitału własnego – z 2,4 mln zł na koniec 2008 roku do 34,4 mln zł na koniec 2013 roku. Spółka notowała także dość dobre zwroty z aktywów i z kapitału własnego – przeciętna ROA sięgnęła 8,47 proc., a ROE 20,24 proc. Bardzo dobrze prezentuje się także kwestia zadłużenia. Wskaźnik ogólnego zadłużenia w okresie 2008 – 1-2Q 2014 to średnio tylko 30,4 proc., co jest bardzo niską i bezpieczną kwotą. Stosunkowo niska pozostaje też relacja łącznych zobowiązań do kapitału własnego – wyniosła ona przeciętnie w całym okresie naszej analizy 74,25 proc., przy czym wynik mocno zawyża 2008 i 2009 rok. Bez ich uwzględnienia wynik byłby znacznie niższy – wyniósłby bowiem 38,3 proc.

Z biegiem czasu malał także udział długów długoterminowych w finansowaniu kapitału własnego. Obecnie relacja ta jest już niska, a poziom ten jest nieco niższy od optymalnego. W 2012 roku widoczne było bardzo duże zastosowanie kapitału obcego w stosunku do finansowania majątku obrotowego, ale zarówno w 2013 roku, jak i po sześciu miesiącach tego roku wskaźnik ten uległ już zmniejszeniu do dobrego poziomu. Nieco słabiej prezentuje się trwałość struktury finansowania, choć oczywiście wciąż sytuacja w tym zakresie wydaje się stabilna.

Bardzo korzystnie kształtuje się także relacja dług netto/EBITDA i taka sytuacja trwała w zasadzie przez cały okres naszej analizy. Na koniec 2013 roku wskaźnik wyniósł 0,29x, co jest dobrą wartością. Dobrze wygląda także dług netto/kapitał własny - tutaj również zdecydowanie nie ma żadnego powodu do obaw. Dodajmy także, że Emitent utrzymuje spore środki pieniężne, które w znacznym stopniu są w stanie pokryć posiadane zobowiązania krótkoterminowe. Wskaźnik pokrycia zobowiązań o zapadalności poniżej roku środkami pieniężnymi wyniósł w okresie 2008 – 1-2Q 2014 przeciętnie 45,73 proc., więc jest to dość wysoka wartość.

Na dobrą sytuację wskazują także wskaźniki płynności. Płynność bieżąca prezentowała się bardzo dobrze w całym okresie, jaki wzięliśmy pod uwagę, odchylenia od właściwego zakresu występowały w okresie 2008, 2009, 2010,2011 i 2013 roku, ale od razu trzeba wskazać, że były to bardzo małe różnice, co potwierdza dobrą kondycję przedsiębiorstwa. Podobnie prezentował się wskaźnik szybkiej płynności.

Jak widać, Plasma System notowała rok do roku dość spore nakłady inwestycyjne. Te szczególnie mocno zwiększyły się szczególnie w 2012 i 2013 roku (przepływy sięgnęły wówczas kolejno -18,6 i -14,1 mln zł). Trzeba jednak oddać, że były to kwoty, na które Emitent mógł sobie pozwolić, co potwierdza znajdujący się w prawidłowym przedziale wskaźnik źródeł finansowania inwestycji. Spółkę ratowały głównie spore dodatnie przepływy finansowe, będące w głównej mierze efektem wpływów z emisji akcji oraz zaciąganych kredytów i pożyczek.

Sytuacja Spółki kształtuje się więc bardzo dobrze. Ostatnie zniżki cen akcji mogą być spowodowane dwoma czynnikami. Po pierwsze, może być to zwykła korekta po serii ostatnich wzrostów (od połowy 2012 roku do końca sierpnia roku 2013 notowania wzrosły ponad trzykrotnie), a także pewna reakcja rynku na nieco niższe zarobki w pierwszych sześciu miesiącach tego roku w porównaniu do analogicznego okresu 2013 roku. Wydaje się jednak, że kolejne kwartały, w których Spółka będzie miała szansę na poprawę marż, mogą odwrócić trend, co pozwoliłoby powrócić do wzrostów.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama