Ponad sześć lat po debiucie

- Utworzono: wtorek, 14, październik 2014 06:03

Nieco ponad tydzień temu minęło sześć lat odkąd Suntech S.A. wprowadził swe instrumenty na NewConnect. Przyjrzyjmy się temu, jak kształtowały się w tym czasie wyniki Spółki z Warszawy.

Suntech to przedsiębiorstwo, które specjalizuje się w tworzeniu i sprzedaży standaryzowanych produktów – systemów informatycznych dedykowanych firmom z branży telekomunikacyjnej, bankowej, energetycznej i transportowej. Spółka produkuje oprogramowanie klasy OSS/BSS, czyli rozwiązania wspierające i usprawniające działalność operacyjną i biznesową operatorów telekomunikacyjnych. Jak czytamy w Dokumencie Informacyjnym, systemy Spółki są zaprojektowane w oparciu o koncepcję NGOSS, opracowaną przez ogólnoświatową organizację rozwijającą standardy nowej generacji systemów OSS służących do wspierania działalności operatorów telekomunikacyjnych.

Na koniec czerwca Spółka zatrudniała 40 osób na podstawie umowy o pracę. Dodajmy również, że Suntech tworzy grupę kapitałową, w której skupia jeszcze BillNet S.A. i Suntech Technologies, Inc.

Emitent pojawił się na „małym parkiecie” dość wcześniej, bo w drugim roku jego działalności. Spółka zadebiutowała konkretnie 2 października 2008 roku, kończąc pierwszy dzień handlu z kursem na poziomie 1,19 zł. Potem chwilowo walory wyceniono nawet na 1,55 zł, ale w dłuższej perspektywie kurs podążał w dół, osiągając w połowie 2013 roku minimum na 0,17 zł. Od tamtej pory akcje nieco podrożały i obecnie za jedną płaci się 0,51 zł, co daje Spółce kapitalizację na poziomie 8,13 mln zł, wskaźnik C/Z 13,6 oraz wskaźnik C/WK w wysokości 31,27.

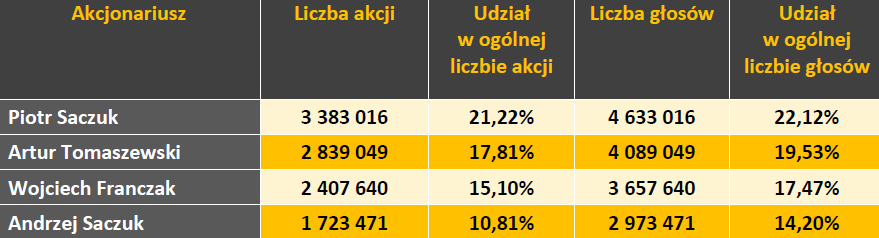

Akcjonariat Spółki prezentuje się w taki oto sposób:

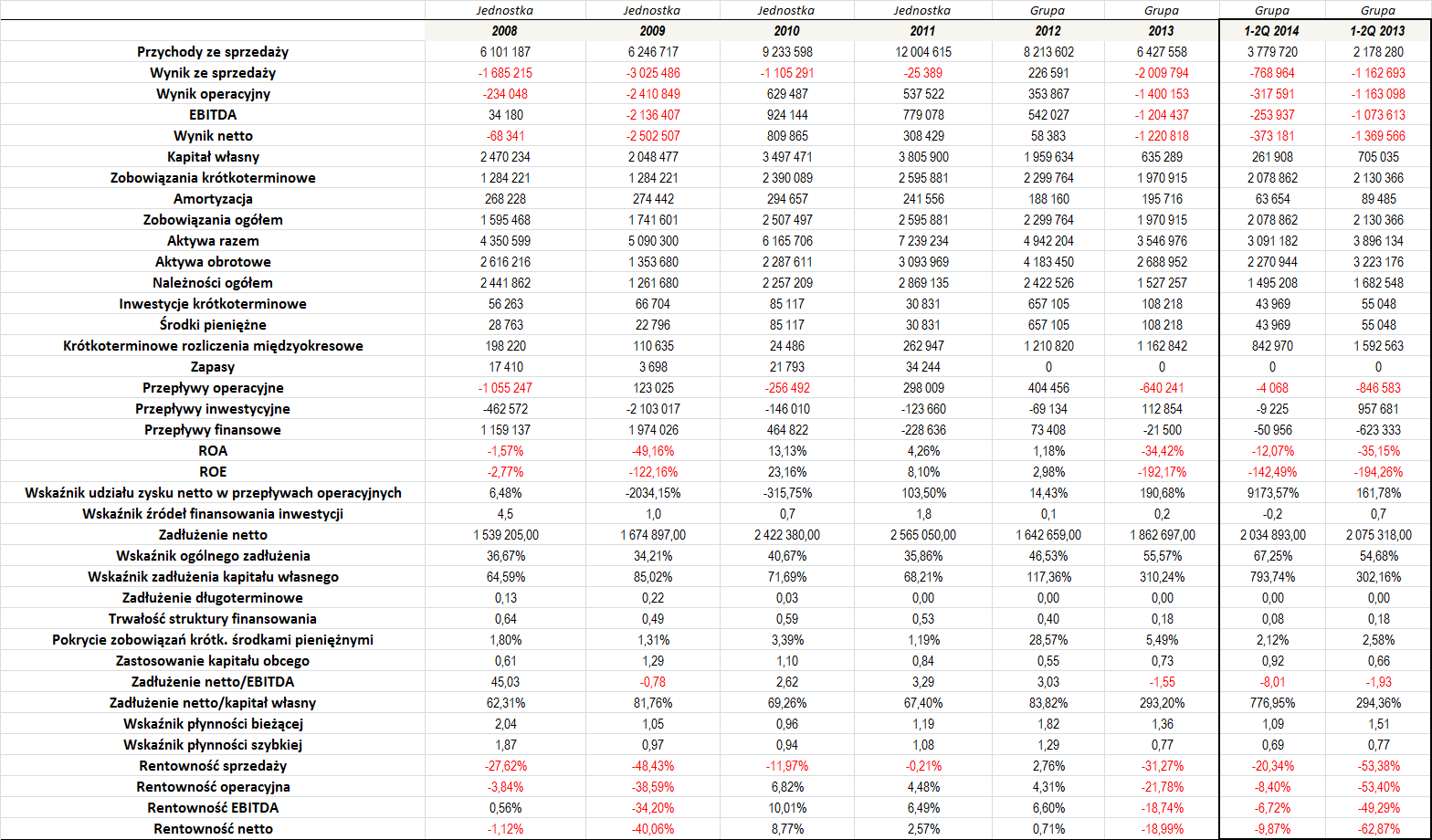

A oto wyniki z ostatnich okresów:

Na początku wskażmy, że okres 2008 – 2011 obejmuje dane jednostkowe, a kolejne lata prezentujemy już w ujęciu skonsolidowanym, choć w nim i tak dominujący udział miała jednostka dominująca.

Jak widać, początkowo Spółka dość dynamicznie i regularnie poprawiała osiągane przychody ze sprzedaży, które z 6,1 mln zł w 2008 roku wzrosły do ponad 12 mln zł w roku 2011. Potem, już jako Grupa, przedsiębiorstwo notowała niższe obroty, choć wydaje się, że bieżący rok może zwiastować odwrócenie tego, niewątpliwie niekorzystnego trendu. W przeciągu sześciu miesięcy Grupa Sunex uzyskała bowiem 3,8 mln zł przychodów, czyli aż 74 proc. więcej r/r.

Pewnym problemem w przypadku Spółki wciąż pozostaje niestabilność w osiąganiu wyników finansowych. O ile w okresie 2008 – 2009 była ona w zasadzie trwale nierentowna, o tyle już okres 2010 – 2012 był pod tym względem zdecydowanie lepszy. Z drugiej strony, w 2013 roku Grupa znów wykazała straty na wszystkich poziomach działalności. Samo pierwsze półrocze tego roku można ocenić pozytywnie. Jak wspominaliśmy wcześniej, Sunex dynamicznie zwiększył obroty, a także poprawił wyniki. Wciąż były one ujemne, ale straty były zdecydowanie niższe niż przed dwunastoma miesiącami.

W okresach, w których Sunex notował zyski, rentowności nie były zbyt duże. W okresie 2008 – 2013 przeciętna marża na sprzedaży wyniosła -19,46 proc., a dla porównania średnia rentowność operacyjna, EBITDA i netto to kolejno -8,1, -4,88 i -8,02 proc.

Na sześć pełnych lat obrotowych, które wzięliśmy pod uwagę, trzykrotnie notowano dodatnie przepływy operacyjne. Szczególnie wysokie nakłady inwestycyjne Sunex notował w okresie 2008 i 2009 roku. Wówczas wskaźnik źródeł finansowania inwestycji wyniósł kolejno 4,5 i 1, co oznacza, że w pierwszym przypadku był on zbyt wysoki.

Zadłużenie Spółki kształtowało się dobrze w zasadzie do 2011 roku. Później sytuacja nie była już tak klarowna. Mocno wzrosła bowiem relacja zadłużenia kapitału własnego, która w 2012 roku przekroczyła 100 proc., a rok później było to już trzykrotnie więcej. Także po sześciu miesiącach tego roku zadłużenie kapitału własnego jest bardzo wysokie i wynosi niemal 800 proc., co oznacza, że łączne zobowiązania są niemal osiem razy wyższe od kapitału własnego. Z drugiej strony relacja długów do poziomu aktywów nie wskazuje na poważniejsze niebezpieczeństwo. Co prawda według stanu na koniec czerwca wskaźnik sięgnął ponad 67 proc., ale nadal nie jest to wartość, która mogłaby mocniej niepokoić.

Martwić może znaczny spadek trwałości struktury finansowania w ostatnim czasie. Wskaźnik był jeszcze relatywnie stabilny do 2012 roku, ale potem uległ już sporej obniżce. Zauważmy również, że obecnie z bilansu zniknęły zobowiązania długoterminowe, co widać szczególnie po wskaźniku zadłużenia długoterminowego, który od 2012 roku wynosi zero. Z drugiej strony, dość spory udział w finansowaniu majątku obrotowego ma kapitał obcy. Na koniec 2013 roku łączne zobowiązania stanowiły 73 proc. aktywów obrotowych, a na koniec drugiego kwartału było to ponad 92 proc.

Poziom zadłużenia netto był w całym okresie naszej analizy bardzo stabilny, co niewątpliwie wskazuje na umiejętne zaciąganie długów przez przedsiębiorstwo. Wskaźnik długu netto do EBITDA w ostatnim czasie kształtował się bardzo dobrze, choć w 2013 roku Grupa miała już stratę na poziomie EBITDA, co powoduje oczywiście, że analizowanie wskaźnika jest niemożliwe. Z drugiej strony, zauważmy, że dług neto/kapitał własny w 2013 roku i po pierwszym półroczu znacznie wzrósł, co nie jest zbyt dobrą tendencją.

Wskaźnik płynności bieżącej praktycznie w całym okresie, jaki wzięliśmy pod uwagę prezentował się bardzo dobrze. Odchylał się on nieco mocniej od optymalnego zakresu tylko w 2010 roku, ale i tak był to dość dobry poziom. Nieco gorzej w ostatnim czasie kształtuje się za to wskaźnik szybkiej płynności, choć i tutaj nie ma jeszcze powodów do poważniejszych obaw.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama