MOMO atakuje szczyty

- Utworzono: czwartek, 02, październik 2014 06:04

Tylko w ostatnich trzech miesiącach walory Momo podrożały ponad czterokrotnie. Chwilowo były nawet najdroższe od początku kwotowania na NewConnect.

Wspomnijmy, że Spółka została zawiązana w maju 2010 roku na bazie wniesionego aportem przedsiębiorstwa JMEM Jacek Malec w celu budowy i eksploatacji własnej sieci automatycznych stacji paliw. MOMO nadal działa w branży sprzedaży paliw płynnych, głównie poprzez prowadzenie dystrybucji paliw na budowanej sieci automatycznych stacji paliw. Spółka zamierza rozwinąć sieć stacji na terenie całej Polski, aczkolwiek przede wszystkim w województwie mazowieckim, czyli na obszarze, gdzie ceny paliw sa najwyższe. Obecnie posiada jedną stację paliw.

Nadmieńmy, że MOMO znajduje się na NewConnect od 9 września 2010 roku. Wtedy papiery zadebiutowały z ceną na poziomie 0,4 zł i z takim samym kursem zamknęły się pierwszego dnia. O ile jeszcze do końca 2010 roku instrumenty drożały, o tyle potem kontrolę zdecydowanie zaczęły przejmować niedźwiedzie, a na przełomie 2011 i 2012 roku za jeden papier płacono nawet zaledwie 0,11 zł. Potem nastąpiło dość szybkie odbicie, ale w połowie 2012 roku walory znów taniały. Taki stan trwał w zasadzie do końca lipca tego roku. Wtedy jednak nastąpił zdecydowany wzrost notowań i obecnie za jeden papier płaci się już 0,79 zł, czyli prawie dwukrotnie więcej niż na początku przygody z „małym parkietem. Chwilowo walory były nawet wyceniane na 1,16 zł.

Zmiany cen akcji zbiegły się w czasie ze zmianami w akcjonariacie Spółki. Otóż pod koniec lipca prezes Spółki – Jacek Malec zbył aż 19,5 mln papierów i zszedł poniżej progu 5 proc. Nowym kluczowym inwestorem okazała się Roca Trade S.A.

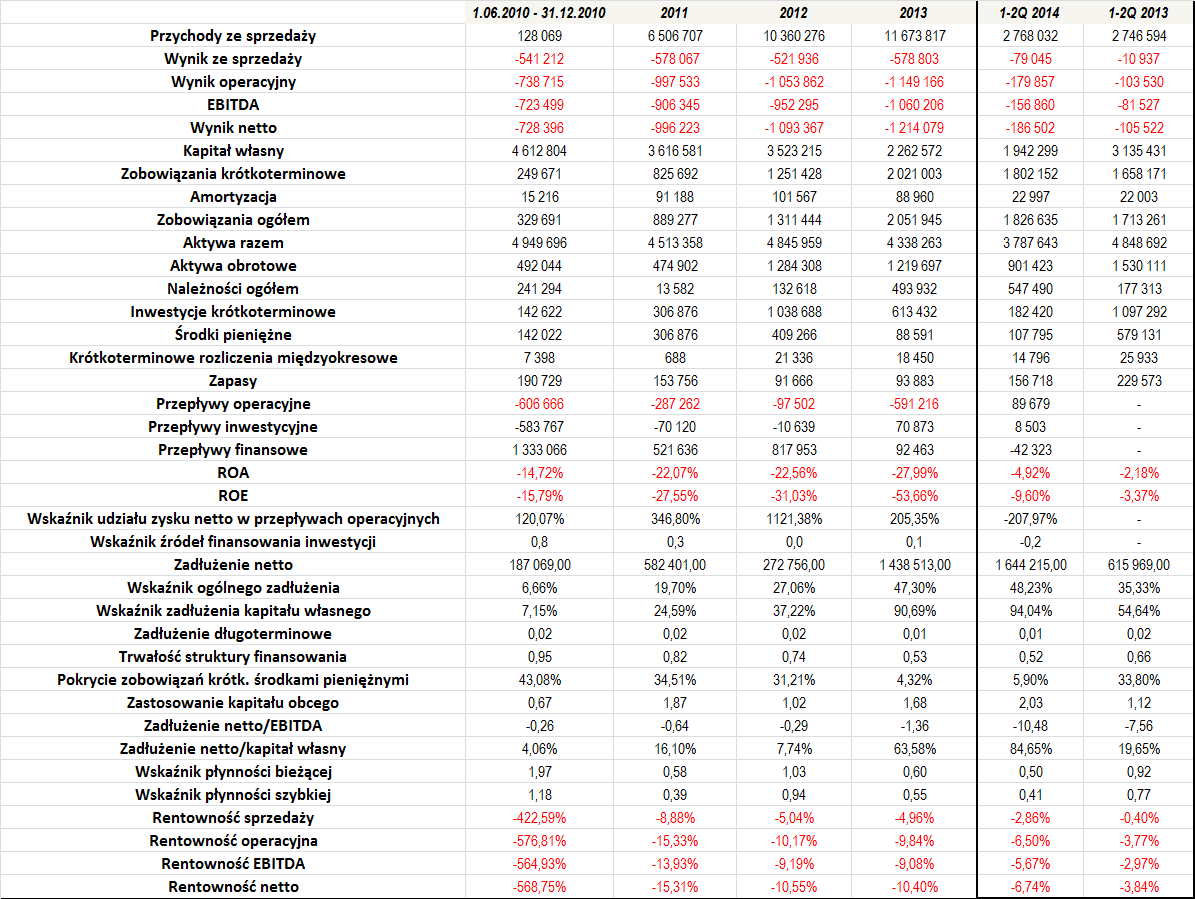

Ruchy na wykresie kursu akcji miały miejsce już w trzecim kwartale tego roku, a więc w okresie, za który nie poznaliśmy jeszcze raportu okresowego. Przyjrzyjmy się jednak temu, jak Spółka radziła sobie w poprzednich latach:

Z pewnością na wyróżnienie zasługuje to, że Spółka regularnie zwiększa poziom generowanych przychodów. Jak widać, w pierwszym roku działalności były one jeszcze relatywnie małe, ale już w kolejnych okresach były to wartości znacznie większe. W 2013 roku MOMO miało już niemal 11,7 mln zł obrotów, co oznaczało wzrost o około 13 proc. r/r. W przeciągu pierwszych sześciu miesięcy tego roku przychód wyliczono już na 2,77 mln zł, czyli minimalnie więcej niż poprzednio.

Martwić może jednak to, że Emitent napotyka regularne trudności z uzyskaniem rentowności. Uzyskiwane straty były spore, a wraz z nimi dość niskie były poziomy rentowności. W pierwszym półroczu tego roku Spółka także nie uzyskała dodatnich wyników finansowych, a straty były nawet wyższe niż dwanaście miesięcy wcześniej.

Nie licząc 2010 roku, jako początkowego etapu funkcjonowania przedsiębiorstwa, średnia roczna rentowność sprzedaży wyniosła -6,29 proc. Dla porównania, kolejno przeciętna rentowność EBIT, EBITDA i netto to -11,78, -10,73 i -12,09 proc. Oczywiście ujemne wyniki netto wpłynęły także na niskie poziomy zwrotu z aktywów i kapitału własnego. W całym okresie naszej analizy (2010 – 2013) średnia ROA sięgnęła -21,83 proc., a ROE -32,01 proc.

O ile do 2012 roku zadłużenie kapitału własnego było jeszcze relatywnie niewielkie, o tyle już w poprzednim roku przekroczyło ono poziom 90 proc., co jest już dość sporą wartością. Na koniec czerwca tego roku było ono nawet jeszcze wyższe i sięgnęło 94 proc. Lepiej kształtuje się z kolei kwestia ogólnego zadłużenia, czyli relacja łącznych zobowiązań do aktywów. Tutaj, co prawda, także widać tendencję wzrostową, ale wskaźnik nie przekroczył jeszcze nawet 50 proc., więc można uznać, że sytuacja jest przyzwoita.

Z uwagi na ujemną EBITDĘ, analizowanie relacji długu netto do EBITDA nie jest możliwe. Wskażmy jednak, że dług netto w ostatnim czasie znacznie wzrósł i m.in. na koniec czerwca jego relacja do kapitału własnego sięgnęła już niemal 85 proc., co również jest sporym poziomem.

Zobowiązania długoterminowe przez cały okres tylko w minimalnym stopniu brały udział w finansowaniu kapitału własnego, co nie jest do końca optymalną sytuacją. Z drugiej strony bardzo wysoki poziom przybierał wskaźnik zastosowania kapitału obcego w finansowaniu aktywów obrotowych – regularnie przekraczał on bowiem 100 proc., a na koniec drugiego kwartału było to ponad 200 proc. Oznacza to, że długi Spółki są ponad dwukrotnie wyższa od łącznych aktywów obrotowych.

Wskaźnik źródeł finansowania inwestycji w okresie 2010 – 2012 (wtedy przepływy inwestycyjne były ujemne) zwykle kształtował się w optymalnym zakresie. Dodajmy również, że Spółka zwykle notowała ujemne przepływy operacyjne, co uniemożliwia m.in. prawidłową analizę wskaźnika udziału zysku netto w przepływach.

Wskaźniki płynności zwykle były zbyt niskie. Dość dobrze kształtowały się one w zasadzie tylko w latach 2010 i 2012. Po sześciu miesiącach tego roku sytuacja była podobna – zarówno wskaźnik szybkiej, jak i bieżącej płynności kształtowały się poniżej optymalnego zakresu.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama