ASM Group pod lupą

- Utworzono: piątek, 26, wrzesień 2014 06:10

Papiery ASM Group S.A., lekko mówiąc, nie należą do najpłynniejszych. Ostatni raz handlowano nimi jeszcze na początku roku. To w głównej mierze zasługa struktury akcjonariatu przedsiębiorstwa z Warszawy. Jak jednak kształtuje się jego kondycja?

ASM Group świadczy usługi w zakresie marketingowego wsparcia sprzedaży. Są one świadczone na rzecz dostawców, którzy oferują swe towary w sieciach handlowych dysponującymi wielkopowierzchniowymi obiektami handlowymi, w wybranych sieciach ze sprzętem elektronicznym i na terenie mniejszych sklepów należących do międzynarodowych i regionalnych sieci handlowych. W Dokumencie Informacyjnym podano, że zakres świadczonych usług obejmuje m.in. promocje, merchandising, outsourcing pracowników, marketing bezpośredni i badania marketingowe.

Grupa kapitałowa, oprócz jednostki dominującej, liczy jeszcze pięć podmiotów – Gruppo Trade Service Sp. z o.o., GreyMatters Sp. z o.o., New Line Media Sp. z o.o. i dwa włoskie podmioty – Trade S.p.A oraz Promotion Intrade S.r.l. We wszystkich z nich Emitent posiada wszystkie udziału.

Niskie obroty, o których wspominaliśmy na początku, to zapewne pochodna tego, że udział tzw. free float;u w akcjonariacie, czyli inwestorów posiadających poniżej 5 proc. głosów na WZA, jest bardzo mały. Według ostatniego raportu okresowego było to tylko 2,73 proc. Po 29,43 proc. kapitału kontroluje Adam Stańczak, Marcin Skrzypiec i Tatiana Pikula. Istotny pakiet kontroluje także Green S.r.l., które głosuje z 8,97 proc. walorów.

Walory ASM Group S.A. są obecne na NewConnect od 18 marca 2013 roku. Od tamtego czasu ich notowania zdążyły wzrosnąć tylko o zaledwie ponad 1 proc. Analizowanie notowań Spółki nie ma większego sensu, bo śladowe obroty powodują, że ruchy nie mają wartości prognostycznej.

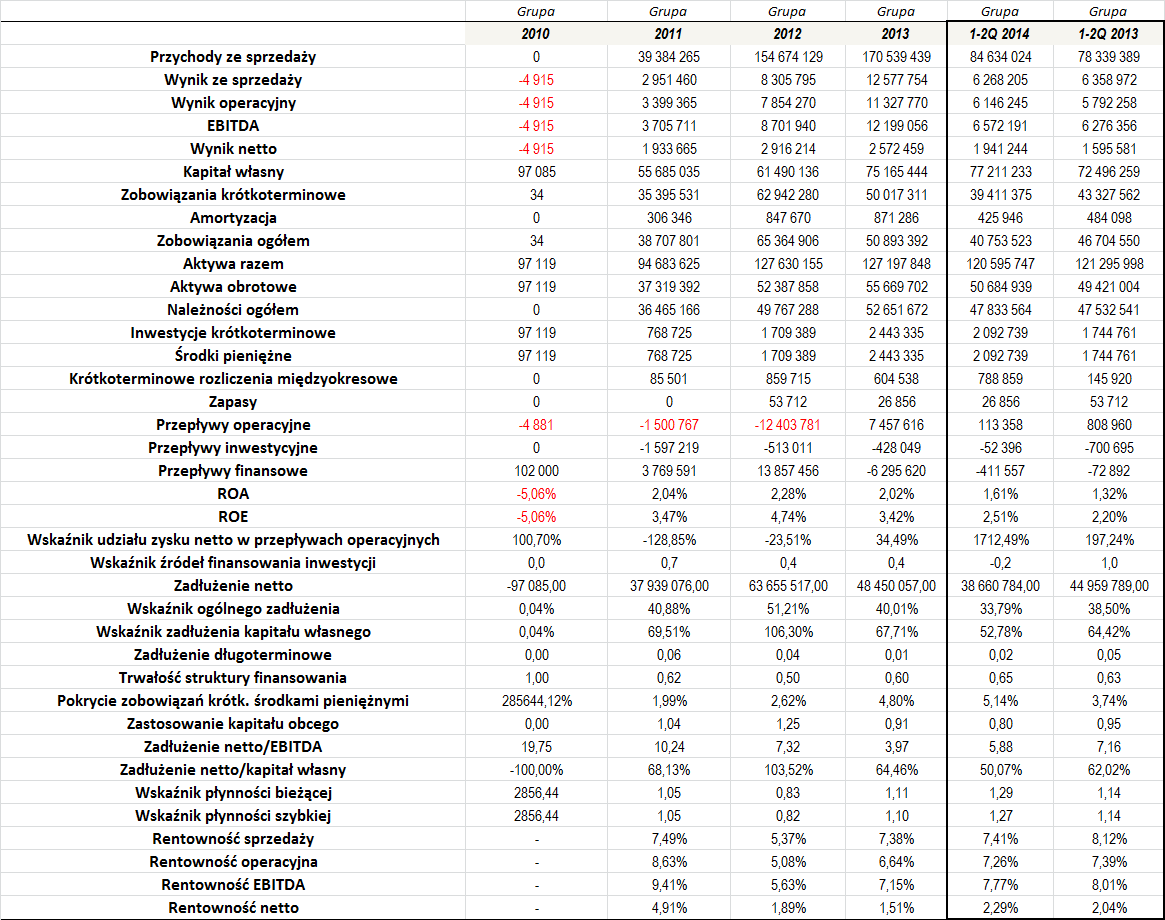

A jak prezentowały się rezultaty finansowe przedsiębiorstwa?

Jak widać, 2010 rok był jeszcze wczesnym okresem prowadzenia działalności, więc poziom przychodów był jeszcze niewielki. Grupa poniosła wówczas straty, ale były one bardzo małe. Analizę powinniśmy zacząć właściwie dopiero od roku 2011. Wówczas obrót sięgnął już ponad 39 mln zł, a w rachunku zysków i strat pojawiły się solidne zarobki. Czas pokazał, że z roku na rok ASM Group regularnie zwiększało skalę prowadzonej działalności. I tak oto w 2012 roku przychody wzrosły do 155 mln zł, a dwanaście miesięcy później do niemal 171 mln zł. Co istotne, zwiększeniu ulegały przy tym poziom zarobków, co spowodowało także utrzymanie przyzwoitych rentowności.

Marże, jakie uzyskiwała Grupa były przede wszystkim bardzo stabilne, co dobrze świadczy o działalności. Wzrost przychodów nie wiązał się bowiem ze spadkiem zyskowności. Przeciętna rentowność sprzedaży w okresie 2011 – 2013 wyniosła 6,75 proc., a średnia marża operacyjna, EBITDA i netto wyniosły kolejno 6,78, 7,4 i 2,77 proc.

W przeciągu pierwszych sześciu miesięcy tego roku ASM Group wykazało w swym rachunku 84,6 mln zł skonsolidowanych przychodów, czyli około 8 proc. więcej w relacji r/r. W tym przypadku również udało się w zasadzie utrzymać marże na podobnym poziomie, co jest niewątpliwie pozytywną informacją.

Poziomy zwrotu z aktywów i z kapitału własnego były bardzo stabilne, choć relatywnie niewielkie. Średnio ROA przyjęła w okresie 2011 – 2013 wartość 2,12 proc., podczas gdy średnie ROE sięgnęło 3,88 proc. Po pierwszym półroczu oba wskaźniki były wyższe niż dwanaście miesięcy wcześniej, co jest dobrą tendencją.

Zadłużenie netto Grupy w stosunku do EBITDA pozostawało dość spore, choć na koniec 2013 roku przedsiębiorstwu udało się wyraźnie zredukować poziom tego wskaźnika do 3,97x. Relacja długu netto do kapitału własnego była dość spora w 2012 roku, ale później także w tym zakresie nastąpiła spora poprawa. Także po sześciu miesiącach tego roku sytuacja kształtuje się lepiej niż poprzednio, a sam wskaźnik znajduje się na bezpiecznym poziomie.

Wzrost poziomu aktywów spowodował, że wskaźnik ogólnego zadłużenia przez cały okres naszej analizy nie wskazywał na żadne kłopoty. W 2012 roku długi były zbyt wysokie w stosunku do kapitału własnego, ale sytuacja w 2013 roku, jak i po pierwszym półroczu tego roku wskazuje, że doszło tutaj do sporej poprawy.

Dość dobrze kształtowała się także trwałość struktury finansowania. Warto jednak zauważyć, że Grupa w sporym stopniu finansuje majątek obrotowy kapitałem obcym. Udział ten w ostatnim czasie nieco zmalał, ale nadal jest on dość spory. Z kolei bardzo niewielkie pozostaje zaangażowanie długów o zapadalności powyżej roku w finansowaniu kapitału własnego.

Wydawałoby się, że Grupa utrzymuje spory poziom środków pieniężnych – na koniec 2013 roku było to ponad 2,4 mln zł, a na koniec pierwszego półrocza już 2,1 mln zł. W porównaniu do stanu zobowiązań krótkoterminowych było to raczej niewiele. Wskaźnik pokrycia przyjmował zwykle małe wartości – w okresie 2011 – 1-2Q 2014 średnio wyniósł on 3,63 proc.

Na dużą pochwałę zasługuje to, jak kształtowały się wskaźniki płynności. W zasadzie tylko w 2012 roku odchyliły się one nieco bardziej od optymalnego zakresu (choć i tak nie były to duże różnice). W pozostałych okresach sytuacja prezentowała się już bardzo dobrze, a po pierwszym półroczu tego roku wskaźnik bieżącej i szybkiej płynności uplasowały się już w idealnych widełkach.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama