Telekomunikacja Aitona

- Utworzono: środa, 10, wrzesień 2014 05:59

Analizując kurs Aiton Caldwell S.A. z ostatniego roku, widać, że charakteryzował się on dużą stabilnością. Patrząc w szerszej perspektywie wrażenie jest podobne.

Jak na swej witrynie internetowej informuje Spółka, jest ona dostawcą usług telekomunikacyjnych dla rynku masowego, a także integratorem wykorzystującym własne rozwiązania technologiczne z zastosowaniem zarówno u małych, jak i u średnich przedsiębiorstw oraz klientów korporacyjnych. Dwie główne marki produktowe to FreecoNet oraz Datera. Pierwsza z nich skierowana jest do rynku masowego, klientów indywidualnych i mikroprzedsiębiorstw. Chodzi o zaawansowane usługi telekomunikacyjne w chmurze – oprócz tanich połączeń telefonicznych w ofercie znajdują się także takie usługi jak Wirtualny Faks, Wirtualna Centralka czy Telekonferencje. Drugi segment skojarzony jest z działalnością integratora rozwiązań telekomunikacyjnych dla rynku małych i średnich przedsiębiorstw, a także największych klientów korporacyjnych, w tym operatorów telco. W tym wypadku chodzi o wielousługowe serwery telekomunikacyjne dostarczane i oferowane jako rozwiązania sprzętowe, jak również w modelu usługowym.

Spółka dopiero od drugiego kwartału tego roku konsoliduje swe wyniki z 3Mlab Sp. z o.o., w której posiada 80 proc. udziałów i głosów na walnym zgromadzeniu. Sama podmiot zależny powstał dopiero pod koniec października poprzedniego roku.

Emitent znajduje się na NewConnect od 9 grudnia 2011 roku, kiedy papiery zadebiutowały z kursem na poziomie 20 zł. Obecnie za jeden walor płaci się 1,07 zł, co wskazywałoby na bardzo mocną przecenę. Warto jednak pamiętać, że we wrześniu 2012 roku Spółka dokonała splitu swych instrumentów w stosunku 1:10, co oznaczało, że kurs uległ zniżce w takiej samej proporcji. Mimo to, od wejścia na „mały parkiet” akcje Aiton Cadlwell potaniały o ponad 46 proc.

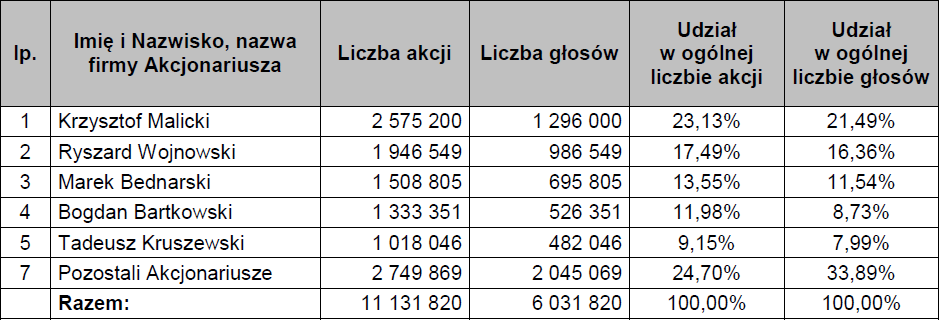

Struktura akcjonariatu prezentuje się następująco:

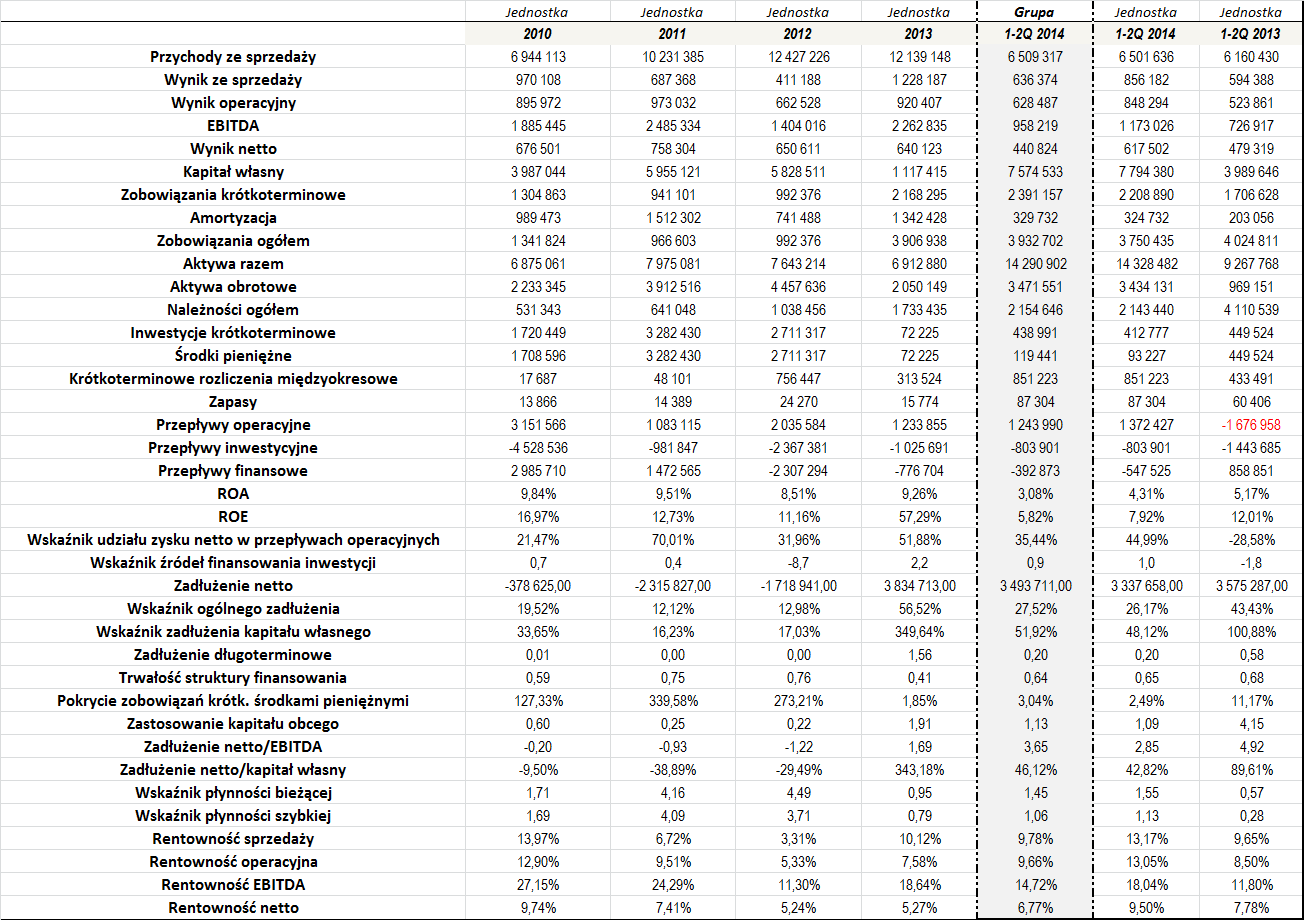

A tak kształtowały się wyniki Spółki w ostatnich latach. Nadmieńmy, że dla lepszej porównywalności dodaliśmy także skonsolidowane rezultaty Aitonu za pierwsze półrocze tego roku:

Jak wskazano na powyższej tabeli, Aiton Caldwell S.A. notował dość dynamiczny wzrost przychodów w okresie 2010 – 2012. Obroty, jakie zrealizowano w 2013 roku były jednak nieco niższe niż dwanaście miesięcy wcześniej. Obniżka była w zasadzie kosmetyczna, ale zaburzyła wcześniejszą tendencję wzrostu realizowanych dochodów. Być może to w części przez to notowania Spółki w 2013 roku kierowały się na niższe poziomy.

Cieszyć może to, że Aiton Caldwell był regularnie rentowny, choć oczywiście poziom generowanych zysków, a przez to i marż, na przestrzeni lat ulegał zmianom. Pod kątem zyskowności bardzo dobrze prezentował się 2010 i 2013 rok. W pozostałych okresach, jakie wzięliśmy pod uwagę marże również jednak były dobre. Wskażmy, że w okresie 2010 – 2013 przeciętna rentowność sprzedaży wyniosła 8,53 proc., co jest dobrym rezultatem. Dla porównania, średnia marża operacyjna, EBITDA i netto sięgnęły kolejno 8,83, 20,35 i 6,92 proc.

Dobrym znakiem było także to, że rósł poziom kapitału własnego. Na koniec 2013 roku był on jednak zdecydowanie niższy niż przed dwunastoma miesiącami. Nie było to bynajmniej spowodowane problemami finansowymi, czy też stratami, a przeprowadzonym skupem i umorzeniem akcji własnych.

Wszystko to spowodowało, że wskaźnik zadłużenia kapitału własnego do 2012 roku kształtował się na bardzo dobrym poziomie. W 2013 roku wyniósł on jednak niemal 350 proc., co było bardzo wysoką wartością. Warto jednak zauważyć, że potem sytuacja uległa już znacznej poprawie i wskaźnik udało się znacznie zredukować (po pierwszym półroczu tego roku wynosił on tylko 48 proc.). W przypadku ogólnego zadłużenia sytuacja prezentuje się lepiej. Tutaj w zasadzie w całym okresie Spółka zdawała się panować nad relacją zobowiązań do aktywów, a jej przeciętny poziom w całym okresie analizy wyniósł 25,46 proc., co jest bardzo dobrą wartością.

Aiton Caldwell notował zwykle bardzo stabilne poziomy ROA i ROE. Oczywiście w 2013 roku pewnym wyjątkiem była duża (in plus) zmiana zwrotu z kapitału własnego. Zwykle jednak sytuacja w tym zakresie była bardzo stabilna.

Do 2013 roku zadłużenie netto Emitenta było ujemne, co oznacza po prostu, że suma posiadanych zobowiązań była niższa od inwestycji krótkoterminowych. To oczywiście sytuacja pozytywna, która jednak zmieniła się w minionym roku. Warto jednak zauważyć, że relacja długu netto do EBITDA prezentowała się bardzo dobrze i nie wskazywała na jakiekolwiek problemy w tym zakresie.

Zwykle Spółka wykorzystywała zadłużenie długoterminowe w bardzo niewielkim stopniu. W ostatnim czasie wysokie było jednak zastosowanie kapitału obcego w finansowaniu majątku obrotowego – na koniec pierwszego półrocza było to ponad 100 proc. W poprzednich okresach (jeszcze przed 2013 rokiem) było to znacznie mniej.

O ile w okresie 2010 – 2012 pokrycie zobowiązań krótkoterminowych środkami pieniężnymi było bardzo wysokie (regularnie przekraczało poziom 100 proc.), o tyle potem wskaźnik ten znacznie zmalał. Na koniec czerwca tego roku środki pieniężne i ich ekwiwalenty pokrywały jedynie 2,5 proc. posiadanych długów o zapadalności poniżej dwunastu miesięcy.

Dość dobrze kształtowała się trwałość struktury finansowania, choć w 2013 roku uległa ona pewnemu pogorszeniu. Warto jednak zauważyć, że według stanu z pierwszego półrocza tego roku, była ona już znacznie lepsza.

Wskaźnik płynności bieżącej zarówno po pierwszym półroczu tego roku, jak i w całym minionym roku kształtował się w zasadzie na dobrym poziomie. Podobnie sytuacja prezentuje się w przypadku wskaźnika szybkiego.

Warto zwrócić uwagę także na to, że Aiton regularnie prezentował dodatnie przepływy operacyjne. Jednocześnie Spółka ponosiła dość spore nakłady inwestycyjne, które nieco zbyt wysokie były w 2012 i 2013 roku. Wskaźnik źródeł finansowania inwestycji wykroczył wówczas poza optymalne widełki. Dobrze kształtował się za to wskaźnik udziału zysku netto w przepływach operacyjnych, który zwykle przyjmował właściwe wartości, a nawet jeżeli nie, to nie były to duże odchylenia.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama