Labo Print wciąż na fali

- Utworzono: poniedziałek, 08, wrzesień 2014 05:59

Papiery Labo Print S.A. wkroczyły na NewConnect stosunkowo niedawno temu, bo jeszcze pod koniec lutego. Spółką interesujemy się jednak nie z tego powodu. Otóż od tamtego czasu jej papiery podrożały niemal dziewięciokrotnie.

Samo przedsiębiorstwo działa od stosunkowo niedawna. Jego początki sięgają bowiem 2006 roku, kiedy powstała Labo Print Krzysztof Fryc i Wiesław Niedzielski spółka cywilna. Wówczas zatrudniono pierwsze pięć osób, a sama firma dysponowała już urządzeniem zdolnym drukować 20 m.kw. na godzinę. Z biegiem czasu działalność Spółki prężnie się rozwijała. W 2008 roku zatrudniała ona już około 40 osób i realizowała zlecenia na terenie całej Polski.

W 2011 roku firma przekształciła się już w spółkę z ograniczoną odpowiedzialnością. Wszystkie udziały należały do dotychczasowych właścicieli – Krzysztofa Fryca i Wiesława Niedzielskiego. W połowie poprzedniego roku dokonano już zmiany formy prawnej na spółkę akcyjną i zdecydowano się o ubieganie o wejście na NewConnect.

Jak pisaliśmy na początku. Walory Emitenta wkroczyły na „mały parkiet” GPW 27 lutego bieżącego roku. Wcześniej Spółka zakończyła ofertę prywatną, z której pozyskała niemal 317 tys. zł. Szczególnie istotne jest to, że akcje Labo Print debiutowały z ceną na poziomie 1,5 zł. Czas pokazał jednak, że rynek wycenia firmę znacznie wyżej. Obecnie na rynku walory wymienia się już po 13,25 zł, co daje Emitentowi wycenę rynkową na poziomie około 46,6 mln zł. Jest to więc znacznie wyżej niż jeszcze na początku.

Firma prowadzi działalność w wynajmowanych obiektach i trudni się drukiem cyfrowym, a szczególnie w druku wielkoformatowym. Swą ofertę kieruje nie tylko do rodzimych, ale i zagranicznych klientów. Znajduje się w niej druk od papierowych plakatów, poprzez winylowe siatki, banery, folie okienne i samochodowe, zadruk pleksi, PCV aż po inne materiały płaskie. Emitent oferuje także montaż reklam wielkoformatowych, oklejanie witryn i pojazdów, a także prace konstrukcyjne i alpinistyczne.

Jeżeli chodzi o sam druk, to Spółka oferuje druk solwentowy, UV, termosublimacyjny, a także ekologiczny druk laserowy.

Kluczowe pakiety akcji kontroluje prezes i wiceprezes – Krzysztof Fryc i Wiesław Niedzielski. Posiadają oni po 47 proc. walorów, które dają prawo do 48,3 proc. głosów na WZA. W wolnym obrocie pozostają więc akcje odpowiadające tylko 6 proc. kapitału, uprawniających do wykonywania 3,4 proc. głosów.

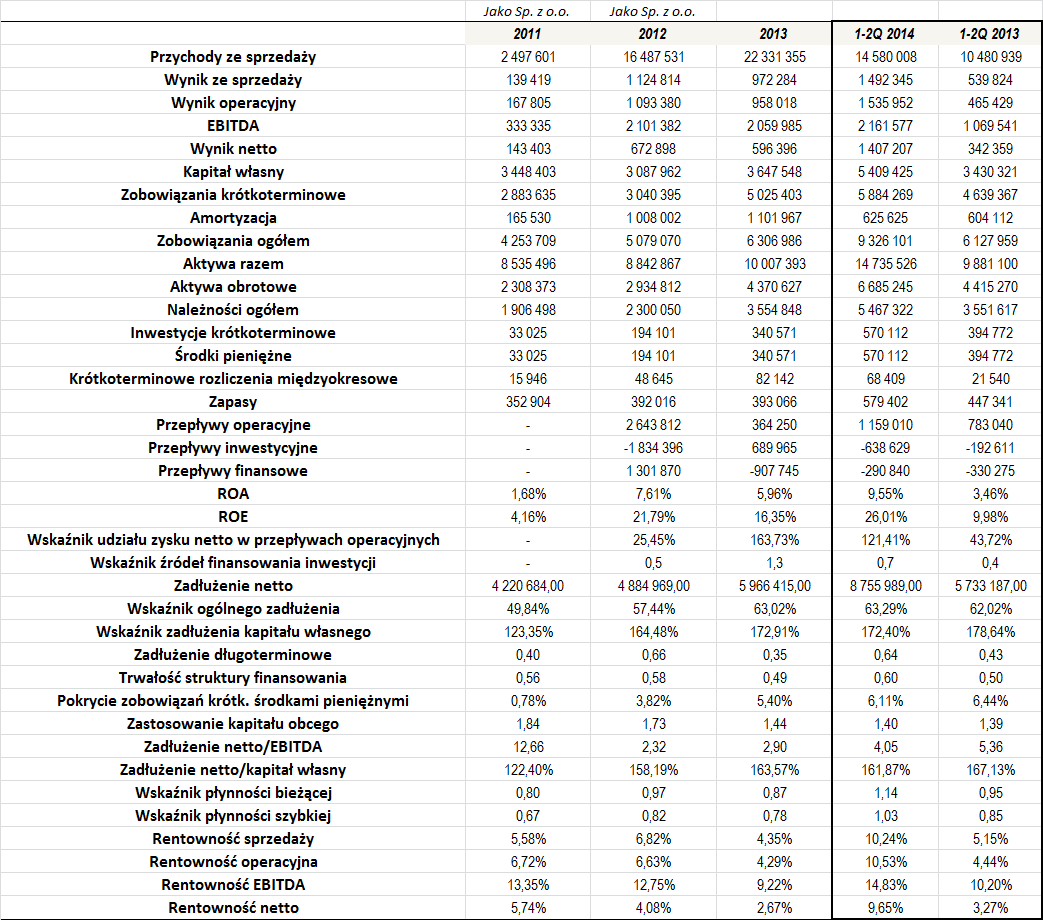

Jak widać, ostatnie czasy to bardzo dynamiczny rozwój Labo Print. O ile jeszcze w 2011 roku (wówczas jako spółka z ograniczoną odpowiedzialnością) obroty wyliczono na 2,5 mln zł, o tyle na koniec minionego roku było to już ponad 22,3 mln zł. Co więcej, po półmetku tego roku wygenerowany przychód jest już prawie sześciokrotnie wyższy niż na początku okresu, jaki wzięliśmy pod uwagę.

Inwestorów cieszyć może z pewnością także to, że Labo Print w swej dotychczasowej działalności był rentowny. Zauważalne jest, że Spółce udaje się regularnie utrzymywać w miarę stabilny poziom marż. Ich wysokość nie była bardzo wysoka, ale były to dość przyzwoite poziomy. W okresie 2011 – 2013 przeciętna rentowność sprzedaży wyniosła 5,59 proc., podczas gdy średnia marża operacyjna, EBITDA i netto wyniosły kolejno 5,88, 11,77 i 4,16 proc.

Wzrosty kursu, które ostatnio obserwujemy na wykresie Spółki, związane są jednak niewątpliwie z wynikami z tego roku. Ten prezentuje się bowiem bardzo dobrze i zapowiada nadejście dużo korzystniejszego okresu w porównaniu z 2013 rokiem. Dość powiedzieć, że w okresie sześciu miesięcy Labo Print uzyskał już 14,6 mln zł przychodów, czyli prawie 40 proc. więcej r/r. Dodatkowo wraz ze zwyżką przychodów w górę poszybowały także wyższe rentowności, co jest bardzo ważną kwestia. M.in. półroczny wynik operacyjny wzrósł z 465 tys. do 1,5 mln zł, a wynik netto z 342 tys. do 1,4 mln zł.

Ogólna sytuacja Spółki prezentuje się dobrze. Relacja łącznych zobowiązań do aktywów w całym okresie naszej analizy była dość bezpieczna i wyniosła średnio 58,4 proc. Warto dodać, że są to również bardzo stabilne poziomy, które w ostatnich latach podlegały niewielkim wahaniom. Martwić może nieco spore zadłużenie kapitału własnego, które np. na koniec 2013 roku wyniosło prawie 173 proc., a na koniec czerwca tego roku było to o 1 p. proc. mniej. Wydaje się więc, że Emitentowi przydałaby się emisja nowych akcji w celu podwyższenia kapitału bądź dalszy wzrost zysków.

Zadłużenie netto z roku na rok jest coraz wyższe, skala wzrostów nie jest duża. Dodatkowo, dług netto do EBITDA przyjmował bardzo dobre wartości, na koniec 2013 roku było to 2,9x, co jest poziomem, który nie powinien budzić żadnych obaw. Wskaźnik słabo prezentował się jedynie w 2011 roku, ale potem uległ dużej poprawie.

Stopień udziału zadłużenia długoterminowego w finansowaniu kapitału własnego podlegał na przestrzeni ostatnich lat pewnym wahaniom. Na koniec czerwca wskaźnik przyjął wartość 64 proc. Zdecydowanie wyższe było wykorzystanie kapitału obcego w finansowaniu majątku obrotowego, które regularnie utrzymywało się powyżej 100 proc.

Wskaźniki płynności prezentowały się zwykle dobrze, choć wskaźnik bieżący ani razu nie znalazł się w optymalnym przedziale. Odchylenia były jednak bardzo małe, więc sytuacja w tym zakresie nie budzi zastrzeżeń. Szczególnie atrakcyjnie wypadło pierwsze półrocze, gdzie w zasadzie zarówno wskaźnik szybkiej jak i bieżącej płynności przybrały pożądane poziomy.

Na problemy nie wskazuje także zarówno wskaźnik udziału zysku netto w przepływach operacyjnych, jak i wskaźnik źródeł finansowania inwestycji. Dodajmy również, że w zasadzie w każdym z lat naszej analizy Labo Print notowało dodatnie przepływy operacyjne, co jest kwestią godną pochwały.

W miniony czwartek Spółka poinformowała o kolejnej dużej umowie, tym razem z podmiotem z Francji. Chodzi o wydruki materiałów reklamowych. Wartości zlecenia nie podano, ale wiadomo, że przekracza ona jedną piątą kapitału własnego.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama