Lata względnej stabilności

- Utworzono: piątek, 05, wrzesień 2014 05:57

Akcje Inno-Gene S.A. pojawiły się na NewConnect w lutym 2011 roku z kursem odniesienia na poziomie 1,59 zł. Teraz są wyceniane już wyżej, co oznacza, że inwestorzy biorący udział w ofercie prywatnej Spółki mogli zarobić. Trzeba też przyznać, że przez ostatnie lata notowania Emitenta były dość stabilne.

Odnotujmy, że Spółka została założona przez Michała Kaszubę - byłego prezesa i obecnego prezesa – Jacka Wojciechowicza w kwietniu 2010 roku. W lutym 2011 roku instrumenty Emitenta pojawiły się już na NewConnect. Na początku walory podrożały, ale w październiku ich notowania osunęły się do okolic 1,4 zł. Dość szybko popytowi udało się jednak odrobić straty i wykres powrócił na wyższe poziomy, pod koniec 2011 roku kurs sięgał już nawet 5 zł.

Późniejszy okres to ponownie niezbyt łatwy czas dla akcjonariuszy. Trwający łagodny, ale regularny trend spadkowy doprowadził bowiem do tego, że pod koniec 2012 roku kurs zszedł nawet do 1,3 zł. Od tamtego czasu sytuacja prezentuje się jednak znacznie lepiej i obecnie za jeden walor trzeba zapłacić 2,5 zł, co daje wycenę rynkową na poziomie 13 mln zł.

Jak czytamy na witrynie internetowej Spółki, została ona utworzona w celu utworzenia i zarządzania grupą kapitałową złożoną z podmiotów z sektora life-science. Ideą jest komercjalizacja efektów prowadzonych prac, które „są lub staną się usługami, produktami, patentami o określonej wartości rynkowej”.

Emitent w pełni kontroluje dwa podmioty – Centrum Badań DNA Sp. z o.o. oraz NewLab Systems Sp. z o.o. Posiada także 20 proc. udziałów w VitainSilica Sp. z o.o. Wskażmy, że Centrum Badań DNA trudni się diagnostyką genetyczną w zakresie identyfikacji infekcji, identyfikacją predyspozycji genetycznych do nowotworów i chorób dziedzicznych, pracami badawczo – rozwojowymi oraz ich komercjalizacją. Firma wykonuje także badania z zakresu ustalania pokrewieństwa, ojcostwa i badań kryminalistycznych. Z kolei NewLab Systems trudni się produkcją i dystrybucją zestawów i odczynników do diagnostyki, a także materiałów i urządzeń laboratoryjnych do prowadzenia badań z zakresu genetyki molekularnej. VitainSilica świadczy usługi w analizie danych biologicznych i rozwoju oprogramowania naukowego.

Inno-Gene posiada także pięć podmiotów pośrednio zależnych – Genomix Sp. z o.o., Medgenetix Sp. z o.o., Medgenetics Sp. z o.o., Med4one Sp. z o.o. oraz Centrum Edukacji Biomedycznej Sp. z o.o.

Główny pakiet akcji posiada prezes – Jacek Wojciechowicz, który kontroluje 48,41 proc. papierów i głosów na walnym zgromadzeniu. Do Moonrock Enterprise S.A. należy 14,5 proc. akcji, do TFI PZU S.A. 6,6 proc. walorów, a do Mariusza Obszańskiego pakiet 5,17 proc. instrumentów.

Cała grupa kapitałowa na koniec czerwca zatrudniała 30 osób w przeliczeniu na pełne etaty.

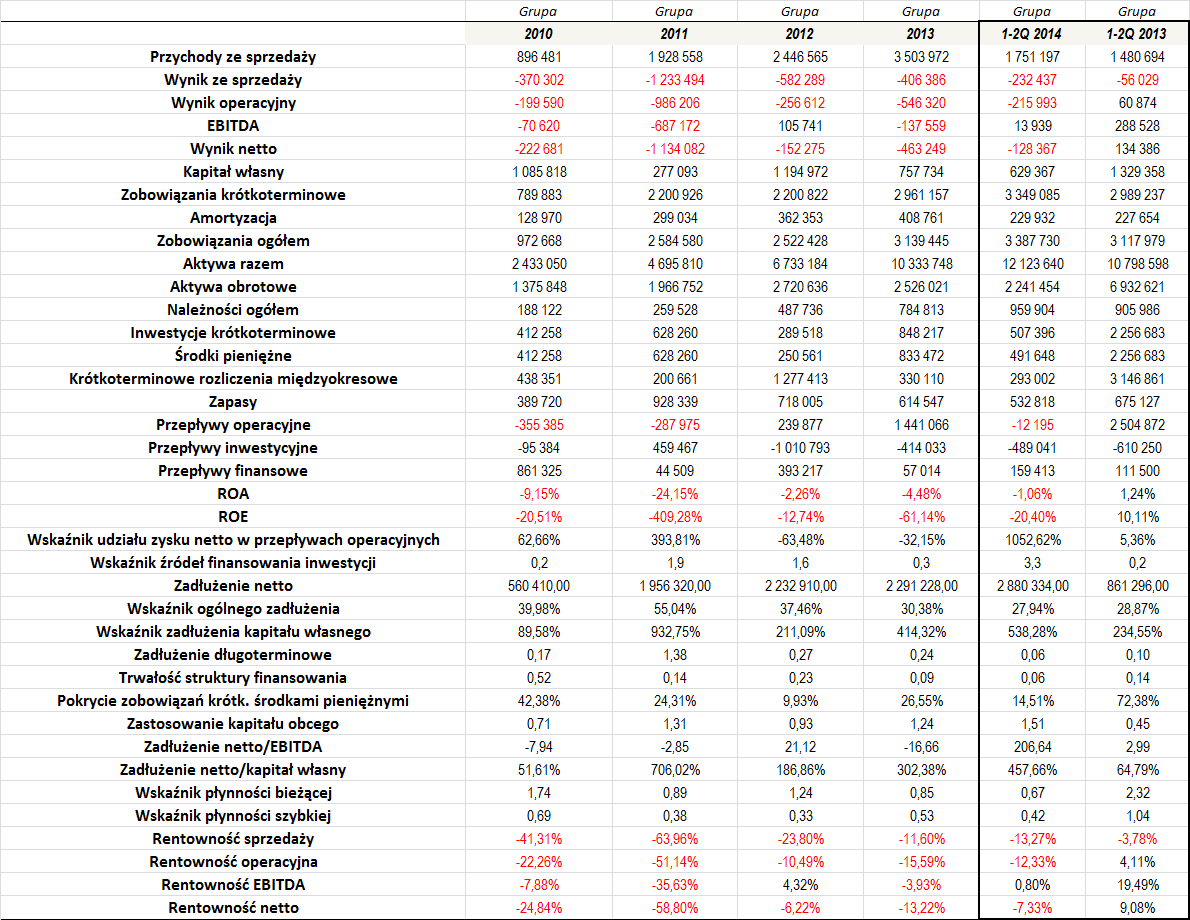

Grupa Inno-Gene S.A. w zasadzie od początku swej działalności notuje wzrost poziomu generowanych przychodów, co niewątpliwie jest bardzo dobrą informacją. Średnie skonsolidowane obroty (w okresie 2010 – 2013) wyniosły 2,2 mln zł. Co ważne, wzrostową tendencję potwierdza także wynik za dwa kwartały tego roku. W tym czasie Grupa uzyskała bowiem przychód na poziomie 1,75 mln zł, co dawało dynamikę rzędu 18 proc. r/r.

Problemem regularnie było jednak to, że Grupa nie była rentowna. Co więcej, dotyczy to wszystkich poprzednich lat. Straty były szczególnie wysokie w roku 2011, kiedy to na poziomie sprzedaży i netto wynik netto przekroczył w dół -1,1 mln zł. Warto jednak zauważyć, że sytuacja zaczęła ulegać poprawie od 2012 roku. Co prawda wyniki wciąż były raczej ujemne (choć w 2012 roku EBITDA była już dodatnia), to uzyskiwane marże były istotnie lepsze od tych z poprzednich lat.

Średnia rentowność sprzedaż (w tym wypadku mówimy o pełnych latach, więc o okresie 2011 – 2013) wyniosła -35,71 proc., podczas gdy w przypadku działalności operacyjnej, EBIT i ujęcia netto było to kolejno -24,87, -10,78 i -25,77 proc. Straty netto spowodowały oczywiście, że ROA i ROE również były ujemne. Przeciętny zwrot z aktywów wyniósł -10,01 proc., a z kapitału własnego -125,92 proc. (wynik mocno zaniża 2011 rok).

Z racji strat nie można oczywiście interpretować wskaźnika udziału zysku netto w przepływach operacyjnych. Warto jednak przyjrzeć się wskaźnikowi finansowania inwestycji. Wskazuje on, że Grupa przeinwestowała nieco tylko w roku 2012. Wtedy nakłady inwestycyjne sięgnęły ponad 1 mln zł, podczas gdy suma środków, jakie wygenerowano z działalności operacyjnej i finansowej wyniosła nieco ponad 633 tys. zł. W kolejnym okresie sytuacja była jednak już znacznie lepsza.

Wskaźnik płynności bieżącej z reguły kształtował się bardzo dobrze, choć zarówno w 2013 roku, jak i na koniec pierwszego półrocza tego roku był on nieco zbyt niski. Zwykle nieco słabiej kształtowała się szybka płynność.

Poziom zadłużenia netto z roku na rok jest coraz wyższy, aczkolwiek skala wzrostu nie jest duża, więc pod tym względem sytuacja jest dobra. Badanie relacji długu netto do EBITDA w większości przypadków nie ma racji, ponieważ Grupa zwykle notowała ujemny wynik na tym poziomie. Warto jednak zatem przyjrzeć się relacji długu netto do kapitału własnego. Wskazuje ona na to, że długi są dość spore, bo przeciętny wynik z okresu 2011 – 1-2Q 2014 to ponad 340 proc. Z drugiej strony poziom ogólnego zadłużenia nie powinien martwić, bo akurat ten wskaźnik prezentuje się bardzo dobrze. Martwić może wszakże duże zadłużenie kapitału własnego – na koniec drugiego kwartału tego roku relacja ta wynosiła aż 538 proc.

Jak widać, Grupa zwykle znajdowała się w posiadaniu stosunkowo sporych środków pieniężnych, których relacja do krótkoterminowych zobowiązań prezentowała się przyzwoicie. W całym okresie naszej analizy wskaźnik ten średnio przyjął wartość 23,54 proc., co niewątpliwie jest dobrym rezultatem.

O ile w 2011 roku zarówno udział zadłużenia długoterminowego w finansowaniu kapitału własnego, jak i kapitału obcego w majątku obrotowym były spore, o tyle w późniejszych okresach pierwszy wskaźnik zmalał, a drugi pozostał dość wysoki.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama