Rok sporych zmian

- Utworzono: środa, 03, wrzesień 2014 06:04

Walory Imagis S.A. znajdują się na NewConnect nieco ponad rok. W tym czasie ich kurs uległ sporej obniżce. A co mówią dane finansowe?

Historia Imagisu sięga 1992 roku. Wówczas doszło do rejestracji działalności gospodarczej Małgorzaty Bartnickiej „Imagis Małgorzata Bartnicka”. Dwa lata później firmie udało się podpisać umowę z MapInfo Corporation Ltd. na dystrybucję i sprzedaż oprogramowania MapInfo Corporation. Co ciekawe, od tamtego czasu do dziś Imagis to jedyny dystrybutor tego oprogramowania w Polsce.

W 1999 roku zdecydowano się już na rejestrację Imagis Sp. z o.o. Ważny okres w historii Spółki to także 2003 roku, kiedy to doszło do podpisania umowy z dystrybutorem urządzeń Garmin GPS w Polsce na przygotowanie produktu nawigacyjnego GPMaga do tychże urządzeń. Dwa lata później opracowano i rozpoczęto już sprzedaż pierwszego własnego produktu nawigacyjnego, którego nazwa to „MapaMap”.

Warto również wspomnieć o 2006 roku, kiedy to doszło do podpisania umowy z Grupą Onet. W jej ramach Spółka zobowiązała się dostarczyć technologię mapową oraz mapy cyfrowe, które wykorzystywane były w portalu Zumi.pl.

W 2007 roku firmę przekształcono już w spółkę akcyjną. Wtedy nastąpił także debiut rynkowy oprogramowania MapaMap z trójwymiarowym zobrazowaniem budynków. Rok później podpisano umowę nabycia i objęcia 51 proc. udziałów w Grupa eholiday.pl Sp. z o.o. (sprzedano je jednak 24 miesiące później), a w 2010 roku część akcji Emitenta objął IB System S.A. Wtedy nabyto także 51 proc. udziałów w Smart Elektronik Sp. z o.o., a rok później wszystkie walory Imagisu objął giełdowy PC Guard.

W 2011 roku Imagis nabył pozostałe 49 proc. udziałów w Smart Elektronik, a także nabył pakiet 49 proc. udziałów w GPS Konsorcjum Sp. z o.o. (potem dokupiono również pozostałą część, a w 2013 roku doszło do połączenia tych dwóch przedsiębiorstw). Potem Spółka stała się także jedynym właścicielem Emapa Sp. z o.o.

12 sierpnia 2013 roku papiery Imagisu wkroczyły już na „mały parkiet”. Już pierwszego dnia ich notowania wrosły z 7,1 do 11,3 zł. Potem aprecjacja sięgnęła jeszcze 13 zł, ale tam zwyżkowy ruch zaczął się wyczerpywać. Okres bardzo mocnego spadku kursu to koniec kwietnia tego roku. Wówczas w mediach pojawiły się bowiem informacje o rzekomych problemach przedsiębiorstwa z wyłudzaniem podatku VAT. Potem akcje odrobiły nieco strat, ale w ostatnim czasie znowu gwałtownie potaniały. Na ostatnim zamknięciu jeden walor wyceniono na 4,3 zł.

Wskażmy, że Imagis to firma, która funkcjonuje w szeroko rozumianej branży systemów informacji przestrzennej. W swej ofercie posiada takie produkty jak mapy cyfrowe, systemy nawigacji, oprogramowania i rozwiązania GIS (systemy informacji przestrzennej. Dla rezultatów bardzo istotna jest działalność GPS Konsorcjum, które funkcjonuje w segmencie elektroniki użytkowej, IT oraz urządzeń do komunikacji osobistej. Specjalizuje się w sprzedaży dystrybucji nawigacji samochodowej GPS, telefonów komórkowych, tabletów i pokrewnych akcesoriów. Jest także przedstawicielem w Polsce niemieckiej marki nawigacyjnej Becker, a także dystrybutorem marki Smart GPS i autoryzowanym dystrybutorem marki LG w segmencie osobistych urządzeń komunikacyjnych.

W skład grupy kapitałowej wchodzą w pełni kontrolowane: GPS Konsorcjum Sp. z o.o., Emapa S.A. oraz mapGO24 S.A. Sam Imagis jest w 49,62 proc. kontrolowany przez CG Finanse Sp. z o.o. (podmiot zależny od PC Guard S.A.), PC Guard S.A. posiada 12,17 proc. akcji, a do zarządu – Marcina Niewęgłowskiego i Anny Trzaskowskiej – należy kolejno 7,98 i 2,04 proc. walorów.

Jak podano w ostatnim raporcie okresowym, na koniec czerwca Grupa zatrudniała 55 osób.

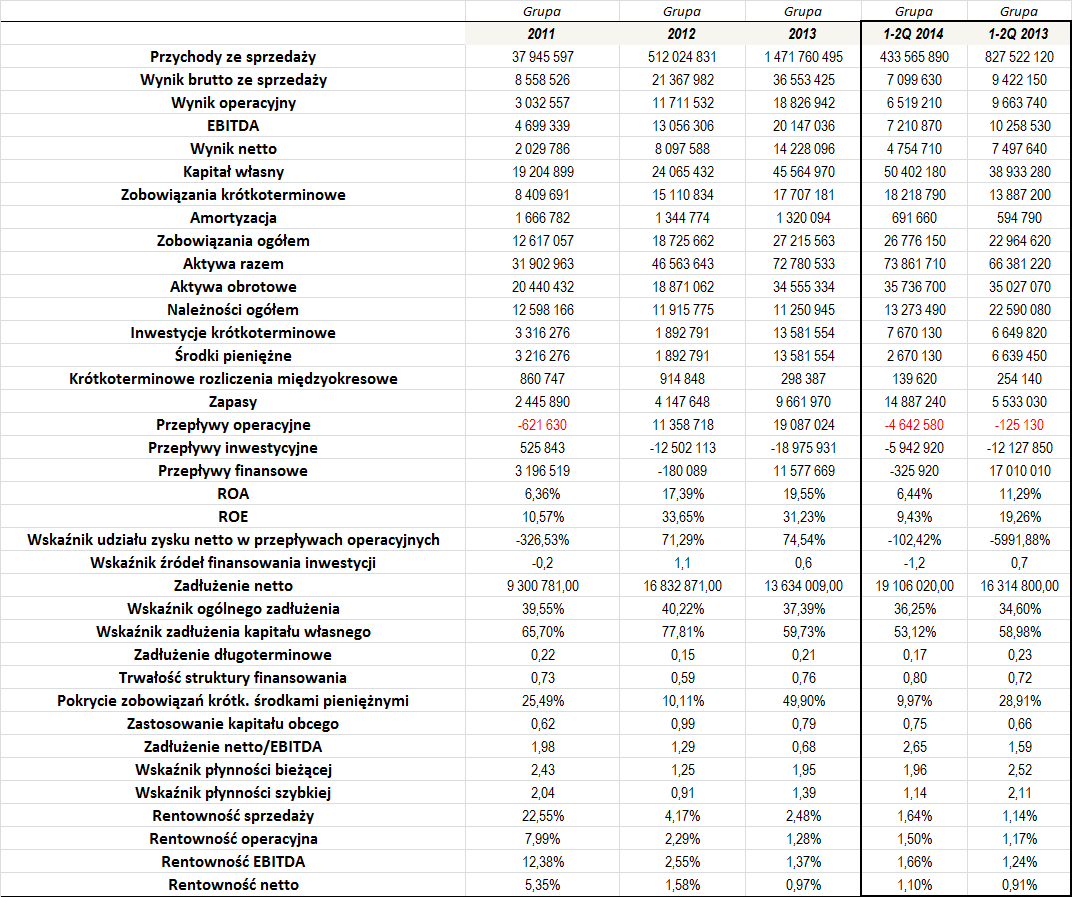

W oczy od razu rzuca się ogromny wzrost przychodów, jaki Grupa uzyskała już w 2012 roku. O ile poprzednio obroty wyniosły niecałe 38 mln zł, o tyle dwanaście miesięcy później w rachunku widniały już przychody na poziomie ponad 512 mln zł. Jak się okazało, następnie sytuacja się powtórzyła, bo w okresie styczeń – grudzień 2013 roku skonsolidowane przychody sięgnęły już 1,47 mld zł. Jest to więc ogromna wartość, szczególnie patrząc przez pryzmat innych przedsiębiorstw, jakie znajdują się na NewConnect.

Spółka regularnie notowała dodatnie wyniki finansowe, choć generowane rentowności były wysokie w zasadzie tylko w 2011 roku. Potem nastąpił ich spadek, co było jednak przede wszystkim pochodną zdecydowanego wzrostu przychodów, przy jednoczesnym niższym wzroście zarobków. I tak oto, w okresie 2011 – 2013, średnia marża sprzedaży wyniosła 5,74 proc., a przeciętna rentowność operacyjna, EBITDA i netto sięgnęły kolejno 3,85, 5,43 i 2,63 proc.

W pierwszym półroczu tego roku Grupa zanotowała spory spadek dochodów. Te stopniały bowiem o blisko połowę, z 828 do 434 mln zł. Jak wytłumaczono, ich zniżka wynikała z czasowego ograniczenia zakupów przez część klientów. Było to reakcją na „nieprzychylne publikacje prasowe dotyczące handlu urządzeniami elektronicznymi”. Zarząd zaznaczył jednak, że dzięki zdywersyfikowanej działalności Grupie udało się uzyskać dodatnie wyniki finansowe, a także dzięki skupieniu się na projektach o wysokiej zyskowności udało się poprawić marże. Tak faktycznie było, choć trzeba przyznać, że wygenerowane rentowności nie były istotnie wyższe.

Przez cały okres naszej analizy Grupa notowała zarówno dodatni zwrot z aktywów, jak i z kapitału własnego. Zwykle istotnie wyższe było ROE, które średnio wyniosło 25,15 proc., podczas gdy przeciętna ROA ukształtowała się na poziomie 14,43 proc.

Ogólne zadłużenie Grupy pozostawało relatywnie stabilne i trzeba przyznać, że nie było zbyt wysokie. W okresie 2011 – 1-2Q 2014 wyniosło średnio 38,35 proc. Nieco wyższa była relacja długów do kapitału własnego, która wyniosła przeciętnie 64,09 proc., choć nadal nie był to poziom, który mógłby budzić niepokój.

Wskaźnik trwałości struktury finansowania był dość wysoki, co jest dobrym znakiem. Dane wskazują na to, że zadłużenie długoterminowe w niewielkim stopniu odpowiadało za finansowanie kapitału własnego, podczas gdy zobowiązania miały spory udział w majątku obrotowym.

Na uznanie zasługuje także to, że relacja zadłużenia netto do EBITDA była przez Grupę utrzymywana na bezpiecznym poziomie. Co więcej, od 2011 roku relacja ta malała, co także jest pozytywną tendencją. W bilansie zwykle widniały spore środki pieniężne, a ich relacja do zobowiązań krótkoterminowych np. w 2013 roku była dość wysoka, ponieważ sięgnęła niemal 50 proc. Na koniec czerwca było to już mniej, bo niecałe 10 proc.

Analiza poszczególnych lat wskazuje na to, że Grupa dokonywała dość rozważnych, jak na swe możliwości, inwestycji. W 2012 roku wyniosły one nieco zbyt wiele, ale potem sytuacja uległa poprawie. Dość niepokojąco przedstawia się jednak stan po dwóch kwartałach tego roku. W tym czasie Grupa zanotowała bowiem jednocześnie ujemne przepływy operacyjne, inwestycyjne i finansowe.

Bardzo dobrze kształtował się również wskaźnik udziału zysku netto w przepływach operacyjnych. W 2011 roku przepływy były ujemne, ale w roku 2012 i 2013 sytuacja prezentowała się już znacznie lepiej i relacja kształtowała się poprawnie.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama