SMS na minimach

- Utworzono: wtorek, 02, wrzesień 2014 06:01

Od początku notowania mniej więcej do jednej trzeciej 2012 roku papiery SMS Kredyt Holding S.A. cieszyły się zaufaniem inwestorów. Od tamtego czasu wykres kieruje się jednak regularnie w kierunku niższych poziomów.

Sam Emitent to spółka holdingowa. Dominuje bowiem w grupie kapitałowej, do której należą SMS Invest Sp. z o.o. SMS Kredyt Sp.j, Profeskasa S.A. oraz SMS Invest Sp. z o.o. Zakupy Ratalne SKA. Jednostka główna prowadzi także działalność doradczą i nadzorczą, a także odpowiada za pozyskiwanie finansowania dla Grupy.

SMS Invest Sp. z o.o. SMS Kredyt Sp.j. trudni się udzielaniem pożyczek osobom fizycznym w kwocie do 7 tys. zł na okres maksymalnie trzech lat. Produkty przedsiębiorstwa są dystrybuowane w oparciu o SMS, witrynę internetową, telefon, a także z biurami kredytowymi w całej Polsce. Profeskasa to z kolei firma, której działalność polega na budowie i obsłudze sieci franczyzowej i agencyjnej punktów, które działają na rynku płatności masowych. Firma konsoliduje pojedyncze punkty, które zgodnie z ustawą, aby nadal samodzielnie funkcjonować, muszą spełniać odpowiedni wymogi kapitałowe, gwarancyjne czy sprawozdawcze. Trzeci podmiot, SMS Invest Sp. z o.o. Zakupy Ratalne SKA to z kolei przedsiębiorstwo, które powstało z uwagi na planowane wejścia Grupy w segment produktów ratalnych.

Dodajmy, że kluczowy pakiet akcji (dokładnie 53,94 proc. kapitału) kontroluje Janusz Tchórzewski. Do Agaty Uchmanowicz należy 20,97 proc. walorów, a reszta, czyli 25,08 proc. instrumentów, jest kontrolowana przez inwestorów mniejszościowych (czyli takich, którzy znajdują się w posiadaniu mniej niż jednej dwudziestej kapitału).

SMS Kredyt Holding zadebiutował na NewConnect 11 lipca 2011 roku. Walory wkroczyły na „mały parkiet” z kursem na poziomie 1 zł, ale ich cena szybko rosła. W efekcie, w połowie kwietnia 2012 roku za jeden walor płacono już nawet 4,14 zł. Jak się okazało, była to jednak zdecydowanie najwyższa wartość. Od tamtego czasu instrumenty zdążyły mocno potanieć, a na ostatnim zamknięciu jeden walor wyceniono już tylko na 0,55 zł, a więc 45 proc. poniżej kursu odniesienia z pierwszego dnia notowania na NewConnect.

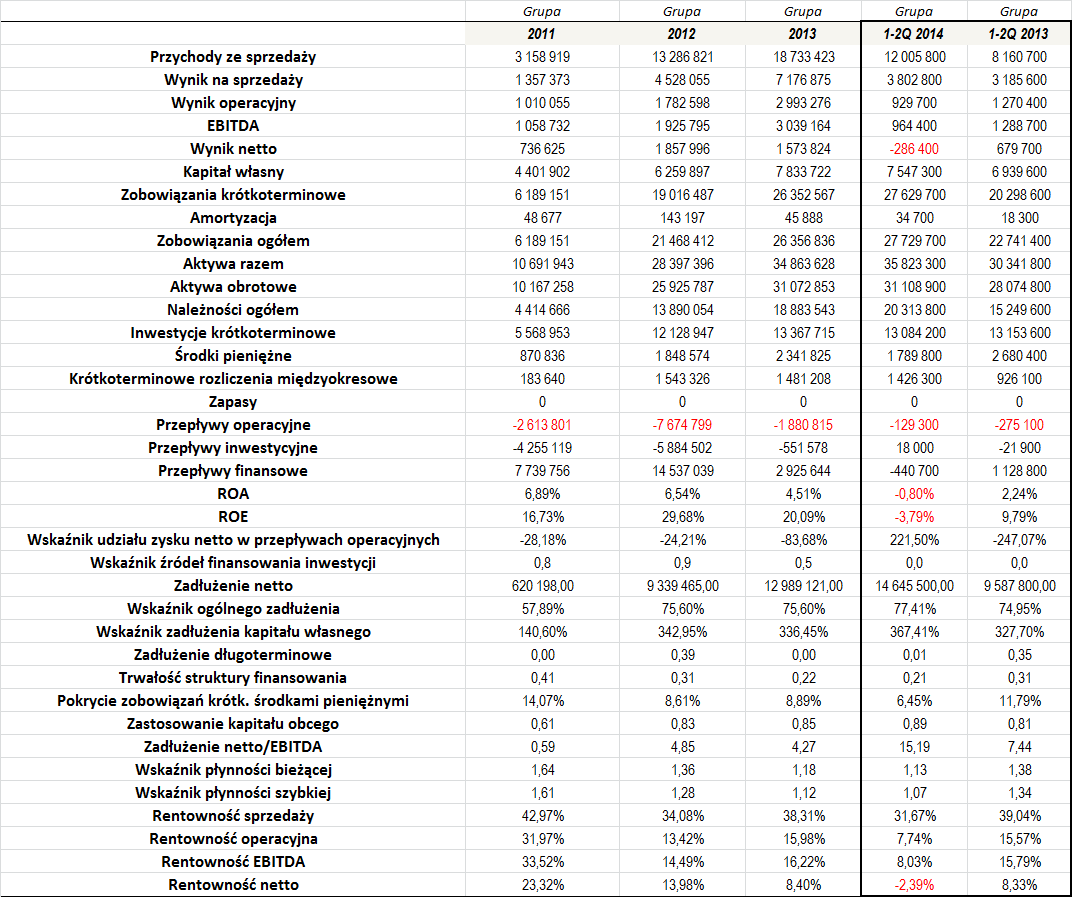

Spójrzmy więc, czy taki ruch wiązał się z osłabieniem rezultatów finansowych:

Grupa SMS Kredyt Holding niewątpliwie rozwija się bardzo dynamicznie. O ile jeszcze w 2011 roku jej obroty wyliczono na nieco ponad 3 mln zł, o tyle na koniec 2013 roku było to już niemal 19 mln zł. Dane finansowe za dwa pierwsze trymestry tego roku również wskazują na nadejście korzystnego roku. Półroczne obroty wyniosły bowiem 12 mln zł, czyli 47 proc. więcej r/r. Zanotowano jednak nieco niższy zysk na sprzedaży oraz operacyjny, a także stratę netto w porównaniu do sporego zysku rok wcześniej. Jak wyjaśnił zarząd, było to spowodowane kilkom czynnikami – m.in. koniecznością zawiązania rezerw na udzielone pożyczki, z uwagi na zwiększoną sprzedaż jeszcze pod koniec 2013 roku, a także na początku bieżącego. Większe niż zakładano były także koszty dystrybucji, a także prowizje agentów zajmujących się sprzedażą samych pożyczek. Dodatkowo, musiano ponieść jednorazowe koszty, które związane były ze zmianami w strukturze Grupy.

Należy jednak stwierdzić, że generowane skonsolidowane rezultaty zwykle były bardzo dobre. W okresie 2011 – 2013 Grupa była regularnie rentowna, a co więcej, dotyczyło to wszystkich poziomów jej działalności. Na uwagę zasługuje także to, że poziom generowanych marż był bardzo wysoki. Przeciętna rentowność sprzedaży (biorąc pod uwagę tylko pełne lata obrotowe) wyniosła 38,45 proc., co jest bardzo dobrym wynikiem. Wysokie były też średnie marże operacyjna, EBITDA i netto – ich poziomy to kolejno 20,46, 21,41 i 15,23 proc.

Pewnym problemem jest to, że regularnie ujemne były przepływy operacyjne. Zwykle jednak bardzo wysokie były przepływy finansowe. W efekcie wskaźnik źródeł finansowania inwestycji kształtował się na poprawnym poziomie.

Grupa regularnie zwiększała także poziom kapitału własnego oraz aktywów. Szczególnie mocno rosły te drugie – na koniec 2011 roku ich poziom wyniósł 10,7 mln zł, a na koniec minionego roku było to już niemal 35 mln zł. Z kolei po pierwszym półroczu ich wartość sięgnęła 35,8 mln zł.

Spora dynamika wzrostu aktywów spowodowała m.in., że wskaźnik ogólnego zadłużenia jest utrzymywany przez Grupę na stabilnym poziomie. W okresie 2011 – 1-2Q 2014 wyniósł on średnio 71,62 proc. Zdecydowanie wyższa była za to relacja łącznych zobowiązań do kapitału własnego. Ta na koniec czerwca wyniosła aż 367 proc. i trzeba przyznać, że to dość wysoka wartość. Z biegiem czasu rosło także zadłużenie netto Grupy, choć jego relacja do EBITDA pozostawała dość stabilna. Dodatkowo, w 2013 roku zmalała w stosunku do okresu poprzedniego.

Jak widać, wykorzystanie zadłużenia długoterminowego w finansowaniu kapitału własnego pozostawało praktycznie zerowe. Znacznie większy udział miały jednak długi w finansowaniu majątku obrotowego. Relacja ta, w całym okresie naszej analizy, wyniosła średnio 79 proc. Wskażmy również, że posiadane przez Grupę środki pieniężne zwykle w niewielkim stopniu pokrywały zobowiązania krótkoterminowe (przeciętnie było to tylko 9,5 proc.).

Zarówno ROA, jak i ROE były regularnie dodatnie. Co więcej, oba wskaźniki zwykle przyjmowały dość wysokie wartości. Średni zwrot z aktywów wyniósł 5,98 proc., a z kapitału własnego 22,17 proc.

Na uznanie zasługuje jednak także to, że wskaźnik płynności bieżącej Grupy w całym okresie, jaki wzięliśmy pod uwagę, kształtował się na bardzo dobrym poziomie i praktycznie regularnie oscylował w optymalnym zakresie (z niewielkimi odchyleniami). Bardzo dobrze prezentowała się także płynność szybka, tutaj również sytuacja obecnie wygląda bardzo dobrze.

Jak widać, Grupa rozwija się bardzo dynamicznie. Co więcej, jest ona rentowna, a poziom generowanych zarobków zwykle jest dość wysoki, przez co marże przyjmują obiecujące wartości. Pierwsze półrocze tego roku, pod kątem zysków, wypadło nieco słabiej niż przed rokiem, ale wyższe obroty wskazują na to, że ten rok może okazać się jeszcze finalnie korzystniejszy od poprzedniego. Wówczas niewątpliwie istniałaby szansa na odwrócenie obecnego negatywnego trendu na wykresie.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama