Gontyniec odbije się od dołków?

- Utworzono: poniedziałek, 01, wrzesień 2014 06:03

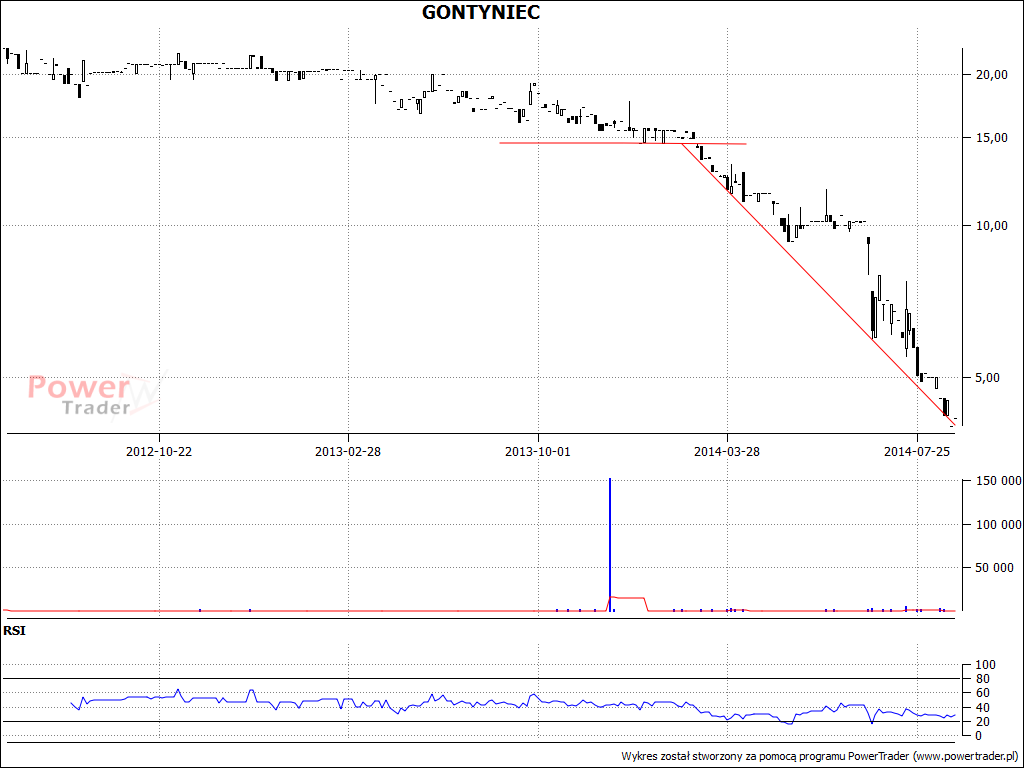

Bieżący rok z pewnością nie jest łatwy dla posiadaczy akcji Browaru Gontyniec S.A. O ile jeszcze pod koniec 2013 roku kurs Spółki oscylował wokół 16 zł, o tyle teraz jest praktycznie czterokrotnie niższy.

Emitent znajduje się w posiadaniu trzech browarów – Gontyniec, Czarnków oraz Konstancin. Spółka reprezentuję grupę regionalnych browarów, w jej ofercie znajdują się piwa: Noteckie, Konstancin oraz Gniewosz, oczywiście oferowane w różnych rodzajach. Jak podano w Dokumencie Informacyjnym, obie marki są pozycjonowane w segmencie premium i super premium.

Browar Gontyniec, czyli właściciel piwa gniewosz nie posiada własnych aktywów produkcyjnych, podzleca swą produkcję i rozlew piwa w innych browarach. Browar Czarnków posiada moce produkcyjne w ilości około 35 tys. hektolitrów, a Browar Konstancin posiada moce rzędu 12 tys. hektolitrów.

W akcjonariacie Browaru dominuje giełdowy Black Lion Fund S.A., który posiada 38,01 proc. akcji i głosów na walnym zgromadzeniu. Do Altus TFI S.A. należy 23,64 proc. papierów, a do BPH TFI S.A. pakiet 9,5 proc. Wśród istotnych inwestorów znajdziemy także Virga Sp. z o.o. oraz Open Finance FIO – posiadają one kolejno 8,19 i 5,08 proc. papierów. Udział inwestorów mniejszościowych to 15,59 proc.

Wskażmy, że Emitent tworzy również grupę kapitałową. W jej skład wchodzą w pełni kontrolowane Browar Czarnków S.A., Browar Konstancin S.A., Fulmar BIS Sp. z o.o., Fulmar Sp. z o.o. oraz Bro-Kon Logistyka Sp. z o.o. w likwidacji.

Wskażmy, że Browar Gontyniec znajduje się na NewConnect od 4 lipca 2012 roku. Wtedy Spółka zakończyła także ofertę prywatną swych akcji, z której pozyskano niemal 3,6 mln zł. Pierwszego dnia papiery podrożały z 20 do 21,94 zł, ale z biegiem czasu ich notowania coraz mocniej malały. Jak wspominaliśmy we wstępie, walory szczególnie mocno zaczęły tracić w tym roku. Na ostatnim zamknięciu za jeden płacono 4,5 zł, co było poziomem o niemal 78 proc. niższym od kursu odniesienia z dnia debiutu.

Jak, pod kątem finansowym, Grupa radziła sobie w ostatnim czasie?

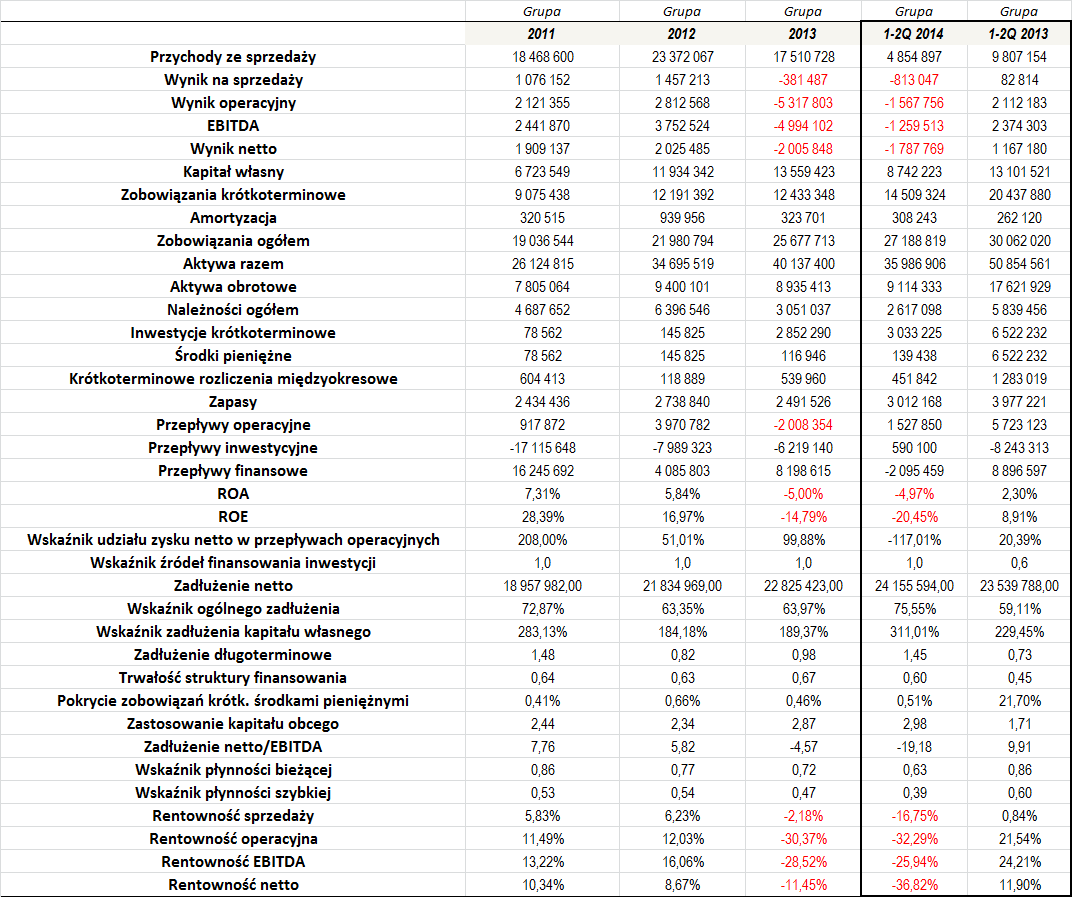

Rok 2012 był dla Grupy bardzo udany. W porównaniu do poprzedniego okresu zdecydowanie zwiększyły się przychody, a wraz z nimi w górę poszybowały także zarobki. Problematyczny był jednak już rok 2013. W nim skonsolidowany obrót był już istotnie niższy, a na samej działalności operacyjnej Grupa wykazała ponad 5,3 mln zł straty. Było to pochodną dokonania odpisów aktualizacyjnych m.in. na rozliczane w czasie nakłady na budowę marki piwa, elementy wyposażenia sieci własnej, czy też należności nieściągalne i udziały w likwidowanej Bro-Kon Logistyka Sp. z o.o. Wygenerowane rentowności były więc znacznie niższe, choć sama marża na sprzedaży wyniosła -2,2 proc., więc nie była aż tak niska.

Pierwsze półrocze tego roku również prezentuje się słabiej od analogicznego okresu poprzedniego roku. Obroty spadły w zasadzie o połowę, a wraz z nimi pogorszyły się rezultaty finansowe. Grupa zanotowała m.in. 1,6 mln zł straty operacyjnej oraz EBITDA w kwocie -1,3 mln zł. Zarząd w raporcie stwierdził, że jeszcze w 2013 roku znacznie nasiliła się konkurencja w segmencie piw regionalnych, która dotychczas była niszą na polskim rynku sprzedaży piwa. Problemem jest to, że tendencja ta utrzymuje się również w 2014 roku. Pojawiły się nowe browary, a także nowe marki posiadające spore portfolio produktów, a także konkurujące ze sobą cenowo. Widoczny stał się także udział dużych browarów korporacyjne, które wykorzystując m.in. reklamy w telewizji zaczęły rozwijać marki własne adresowane do klientów zainteresowanych browarami regionalnymi. Pojawiła się także presja na obniżenie cen ze strony sieci handlowych. Władze oceniły, że dotychczasowa polityka, która skupiała się na maksymalizacji wolumenu sprzedaży kosztem marż, a także coraz większa zależność od wielkich sieci handlowych spowodowały, że w sytuacji silnej presji cenowej Grupa nie mogła się dostosować do oczekiwań klientów, co poskutkowało tak drastycznym spadkiem sprzedaży. W drugim kwartale rozpoczęto proces przebudowy portfolio, odświeżania wizerunku posiadanych marek, a także dywersyfikacji kanałów dystrybucji. Efekty tych działań mają być jednak widoczne dopiero w kolejnym sezonie piwnym. Spółka zwróciła także uwagę na konieczność pozyskania nowego kapitału, który umożliwi przeprowadzenie skutecznej restrukturyzacji działalności i rozwoju.

Wskażmy, że analiza średnich rentowności, jakie osiągano w pełnych latach obrotowych, wskazuje, iż Grupa zwykle najlepiej radziła sobie na poziomie sprzedaży, tutaj średnia marża wyniosła 3,25 proc. Dla porównania, przeciętna rentowność operacyjna to -2,28 proc., EBITDA 0,25 proc., a netto 2,52 proc. Oczywiście wyniki te istotnie obciąża 2013 rok, bez jego uwzględnienia wartości byłyby wyraźnie wyższe.

O ile do 2013 roku rósł zarówno kapitał własny, jak i aktywa, o tyle wykazane dane za pierwsze półrocze tego roku kończą tę tendencję. Aktywa Grupy stopniały bowiem z 40,1 do 36 mln zł, a kapitał własny z 13,6 do 8,7 mln zł.

Grupa w okresie 2011 i 2012 roku generowała bardzo dobre poziomy zwrotu z aktywów i kapitału własnego. Wyniosły one średnio kolejno 6,57 i 22,68 proc. W 2013 roku były one jednak już ujemne, oczywiście za sprawą poniesionej wówczas straty netto.

Zadłużenie netto Grupy, w porównaniu do EBITDA, było dość spore. Danych za 2013 rok nie możemy analizować, ponieważ w rachunku widniała strata. Poziom ogólnego zadłużenia, czyli relacja zobowiązań do aktywów prezentuje się bezpiecznie. W całym okresie naszej analizy, a więc od 2011 roku do 1-2Q 2014 było to średnio 68,94 proc. Znacznie wyższe jest zadłużenie kapitału własnego – na koniec czerwca tego roku wyniosło ono aż 311 proc., co oznacza, że posiadane przez Grupę długi ponad trzykrotnie przewyższały poziom kapitału własnego.

Same zobowiązania długoterminowe przewyższały też sam poziom kapitału własnego. Wskaźnik zadłużenia długoterminowego wyniósł średnio 118 proc. W miarę dobrze kształtowała się kwestia trwałości struktury finansowania. Wskaźnik ten ostatnio nieco zmalał, ale kształtował się on na przyzwoitym poziomie. Na uwagę zasługuje także to, że kapitał obcy brał bardzo duży udział w finansowaniu majątku obrotowego. Po dwóch kwartałach tego roku zobowiązania niemal trzykrotnie przewyższały poziom tego rodzaju aktywów.

Grupa utrzymuje bardzo niski poziom środków pieniężnych. We wszystkich okresach, jakie wzięliśmy pod uwagę, średni poziom pokrycia zobowiązań krótkoterminowych środkami pieniężnymi wyniósł tylko 0,51 proc.

Wskaźnik płynności bieżącej z reguły kształtował się poniżej optymalnego poziomu, co może wskazywać na pewne problemy z regulowaniem zobowiązań. Odchylenia od właściwego zakresu nie są jednak bardzo duże. Gorzej wyglądała sytuacja w przypadku płynności szybkiej. Najbardziej płynny majątek Spółki tylko w niewielkim stopniu wystarczałby na pokrycie zobowiązań o krótkoterminowej wymagalności.

Bardzo ciekawie prezentuje się wskaźnik źródeł finansowania inwestycji. Otóż wynika z niego, że Grupa prowadziła bardzo rozsądną politykę inwestycyjną. W każdym roku wskaźnik wyniósł bowiem 1, co oznacza, że było to dokładnie tyle, ile uważa się za właściwą wartość. Oznacza to, że Grupa wydawała dokładnie tyle, ile pozyskiwała z zewnętrznego finansowania i z bieżącej działalności, co niewątpliwie zasługuje na duże uznanie.

Wydaje się więc, że ostatnie spadki notowań Spółki to z jednej strony pochodna słabszych wyników finansowych, ale także obaw inwestorów o przyszłość przedsiębiorstwa. Wzmożona konkurencja ze strony gigantów branżowych na rynku, który dotąd był niszowy, zapewne niepokoi posiadaczy akcji. Wydaje się jednak, że zarząd Emitenta podejmie w tym kierunku skuteczne kroki, których rezultaty poznamy już niedługo. Jeżeli plan władz się powiedzie, wliczając w to skuteczną restrukturyzację, powinniśmy zobaczyć zarówno poprawę wyników, jak i wzrosty na wykresie notowań.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama