Wierzytelności wciąż mocne?

- Utworzono: czwartek, 07, sierpień 2014 06:03

Przełom 2012 i 2013 roku nie był łatwy dla inwestorów EGB Investments S.A. Wówczas kurs Spółki znalazł się bowiem na historycznych dołkach i niewiele wskazywało na odbicie. Potem nastąpiła jednak zmiana trendu i papiery zaczęły systematycznie drożeć. Czy jest szansa na powrót w rejon maksimów z początku obecności na NewConnect?

EGB Investments S.A. jest kwotowana na alternatywnym parkiecie GPW od 29 września 2010 roku. Wówczas Spółka przeprowadziła ofertę prywatną swych papierów wartą 3,9 mln zł i zadebiutowała z kursem odniesienia na poziomie 1,95 zł. Początek obecności okazał się bardzo udany i pod koniec 2010 roku instrumentami handlowano nawet po 3,82 zł. Potem jednak nadeszły nieco słabsze czasy dla posiadaczy akcji Emitenta. Co prawda na początku 2012 roku wykres zdążył wzrosnąć do 3,2 zł, ale potem papiery przeceniono już do 1,4 zł, przez co wycena rynkowa spadła do niecałych 18,3 mln zł.

Jak wspominaliśmy we wstępie, teraz na wykresie dominują ponownie kupujący, a kurs zdążył wzrosnąć już do 2,91 zł, co wywindowało kapitalizację do niemal 38 mln zł.

Czym trudni się Spółka? Otóż EGB Investment to firma windykacyjna, która jak podano na jej witrynie, od 1995 roku wspomaga przedsiębiorców w zarządzaniu nieregulowanymi należnościami. Specjalizuje się w zarządzaniu pakietami wierzytelności w stosunku do znacznej ilości dłużników. Jej podstawowy przedmiot działalności to egzekwowanie należności z tytułu wystawionych faktur i rachunków, nieuregulowanych kredytów bankowych, pożyczek, obowiązkowych ubezpieczeń, czy innych roszczeń Spółki oraz jej klientów.

W Dokumencie Informacyjnym podano, że w działalności Emitenta można wyodrębnić cztery podstawowe linie biznesowe:

- windykację nabywanych portfeli,

- świadczenie usług windykacji na rzecz innych podmiotów,

- obsługę wierzytelności sekurytyzowanych (korporacyjnych, zabezpieczonych hipotecznie i niezabezpieczonych, a także detalicznych),

- świadczenie usług due dilligence portfeli wierzytelności oferowanych na rynku do sprzedaży, głównie portfeli zabezpieczonych.

Emitent tworzy grupę kapitałową. W jej skład wchodzi jeszcze EGB Investments S.A., EGB Finanse Sp. z o.o. oraz EGB Nieruchomości Sp. z o.o. Jeżeli chodzi o jednostkę dominującą, to w jej akcjonariacie dominuje EGB International S.a.r.l., który posiada 58,82 proc. akcji. Do Krzysztofa Mateli, czyli prezesa Spółki, należy 14,28 proc. instrumentów, do Quercus Parasolowy SFIO i Quercus Absolute Return FIZ 5,36 proc. papierów. 21,54 proc. walorów znajduje się z kolei w posiadaniu inwestorów mniejszościowych.

W kontekście Spółki należy również wspomnieć o wezwaniu na jej akcje, które ogłosił EGB Interntaional, a także prezes i wiceprezes – Krzysztof Matela oraz Jolanta Niewiarowska. Więcej na ten temat pisaliśmy w tym artykule.

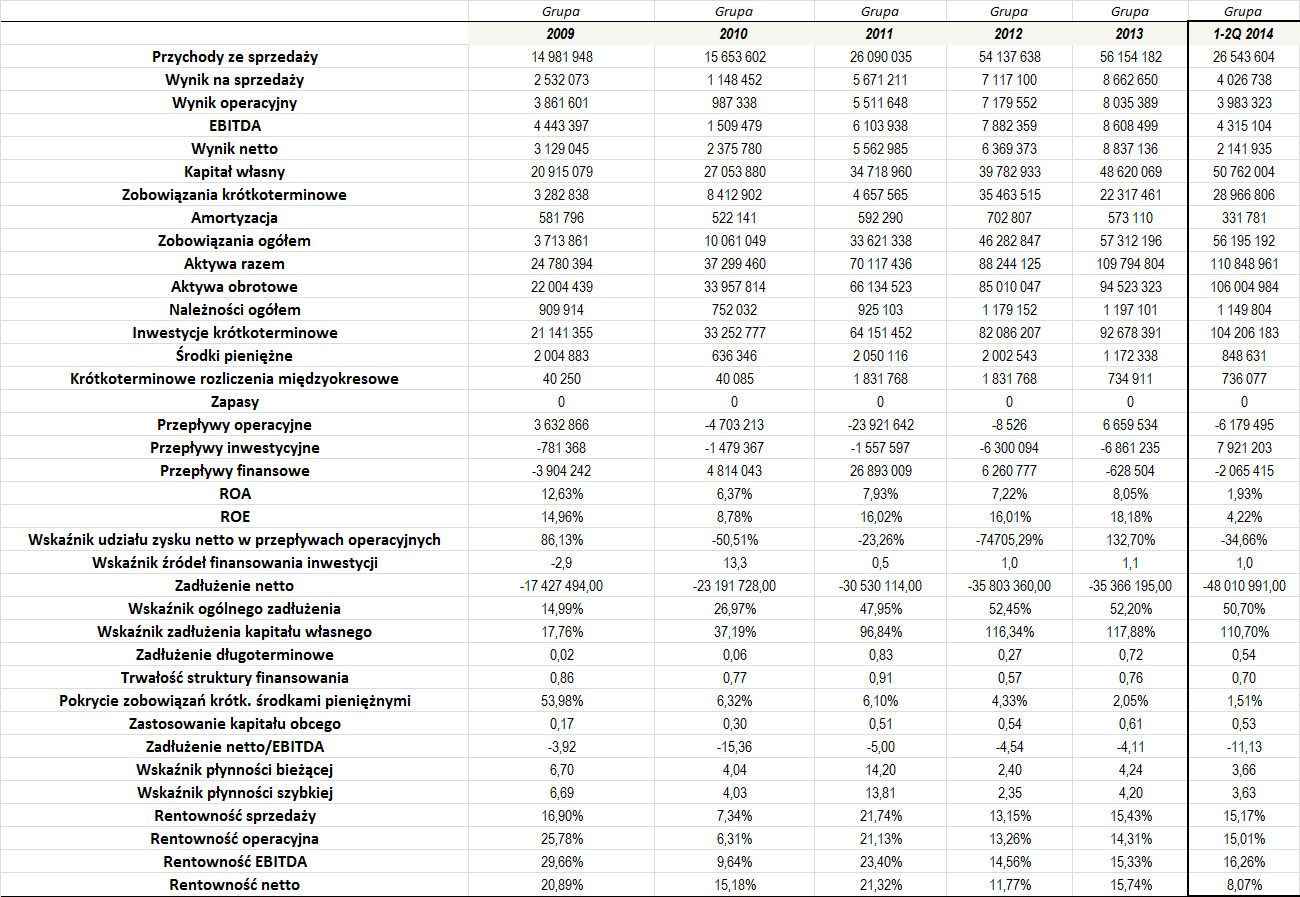

Jak widać, Grupa EGB regularnie rozwija się pod kątem przychodów, ale i wyników. O ile jeszcze w 2009 roku obroty wynosiły niecałe 15 mln zł, o tyle na koniec minionego roku było to już ponad 56 mln zł. Cieszyć może również to, że rosną również wyniki. Generowane marże również należy uznać za dobre – w 2011 roku regularnie przekraczały 20 proc., potem nieco zmalały, ale i tak znajdowały się na stabilnym i dość wysokim poziomie. Średnia marża sprzedaży w okresie 2009 -2013 wyniosła 14,91 proc., a dla porównania przeciętna rentowność operacyjna i netto sięgnęły kolejno 16,16 i 16,98 proc.

Pierwsze sześć miesięcy tego roku było, podobnie jak analogiczny okres poprzedniego roku, stosunkowo udane. Grupa zanotowała, co prawda, pewien spadek obrotów, ale uzyskane zarobki wciąż były stosunkowo spore. Marże nieco spadły, ale nie były to duże różnice w porównaniu r/r.

Dynamicznie rosły także pozycje bilansowe. Dość powiedzieć, że od 2009 roku do końca czerwca roku bieżącego aktywa Grupy zdążyły wzrosnąć ponad czterokrotnie do niemal 111 mln zł. W tym samym czasie ponad podwoił się kapitał własny i sięgnął prawie 51 mln zł.

Sytuacja zadłużenia kapitału własnego nie prezentuje się jednak aż tak dobrze, bo w ostatnim czasie relacja zobowiązań do kapitału regularnie przekracza poziom 110 proc. Nieco lepiej wygląda ogólne zadłużenie, które oscyluje wokół 50 proc., co jest stosunkowo bezpieczną granicą.

Warto również wyjaśnić kwestię bardzo wysokich inwestycji krótkoterminowych Grupy. Te na koniec minionego półrocza sięgnęły bowiem ponad 104 mln zł. Tylko w niewielkim stopniu składały się one ze środków pieniężnych, ponieważ w głównej mierze były to po prostu nabyte portfele wierzytelności. W efekcie zadłużenie netto regularnie przyjmowało ujemne wartości, co oczywiście jest dobrą informacją, aczkolwiek skład inwestycji krótkoterminowych nieco zakłóca właściwą interpretację wskaźnika.

Jak widać, udział zadłużenia długoterminowego w finansowaniu kapitału własnego był stosunkowo spory i na koniec 2013 roku wyniósł 72 proc. Według stanu z końca półrocza było to już nieco mniej – dokładnie 54 proc. Jeżeli chodzi o zastosowaniu kapitału obcego w finansowaniu majątku obrotowego to sytuacja wygląda podobnie, ale należy ją ocenić dobrze, bo prawidłowy poziom wskaźnika powinien oscylować poniżej 1 i z taką sytuacją mamy do czynienia. Dobrze kształtuje się także trwałość struktury finansowania.

Cieszyć może także to, że w całym okresie naszej analizy Grupa notowała dodatni zwrot z aktywów i kapitału własnego. Zwykle zdecydowanie wyższe było ROE, które średnio wyniosło 13,03 proc. Dla porównania, przeciętna ROA sięgnęła 7,35 proc.

Wskaźnik bieżącej płynności ani razu nie znalazł się w optymalnym przedziale, aczkolwiek oprócz 2011 roku odchylenia były w tej materii relatywnie małe. Wskaźnik szybkiej płynności w zasadzie regularnie kształtował się podobnie, ale odnotujmy, że także był zwykle zbyt wysoki.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama