IBC Polska – firma o ciekawej działalności

- Utworzono: czwartek, 31, lipiec 2014 06:10

Notowana od niemal niemal dwóch lat na NewConnect IBC Polska F&P S.A. to, jak napisaliśmy w tytule, przedsiębiorstwo o ciekawym profilu działalności. Co oferuje Emitent i czy świadczone usługi zapewniają mu stabilną sytuację finansową?

Wskażmy, że początku Spółki przypadają na 1995 rok. Wtedy doszło do wykupu wszystkich udziałów w Intermed Sp. z o.o. i zmiany nazwy na IBC Polska GmBH Sp. z o.o., a następnie na IBC Polska F&P Sp. z o.o.

Na początku działalności Emitent koncentrował się na zaopatrywaniu producentów piwa i napojów bezalkoholowych w urządzenia używane do sprzedaży trunków w gastronomii. Z biegiem czasu w ofercie Spółki pojawiły się także projekty indywidualnych i niestandardowych instalacji używanych w gastronomii, a także niezbędnych dla nich urządzeń. Z usług Emitenta korzystają zarówno producenci piwa, jak i minibrowary, hotele, puby i dyskoteki. Spółka oferuje także urządzenia i akcesoria do wyposażenia kuchni, baru, firm cateringowych, a także projekty kolumn do piwa, aranżacje baru i oferty materiałów POS.

IBC Polska F&P S.A. pojawiła się na „małym parkiecie” 25 października 2012 roku. Instrumenty debiutowały z kursem odniesienia na poziomie 5,25 zł, ale od tamtego czasu zdążyły znacznie potanieć. Na ostatnim zamknięciu jeden walor Spółki został przez rynek wyceniony na 1,8 zł, co dało kapitalizację rzędu 5,42 mln zł.

Akcjonariat Spółki jest w głównej mierze zdominowany przez Andrzeja Plaka i Piotra Flaka, czyli kolejno prezesa i wiceprezesa zarządu. Obydwaj posiadają po 41,5 proc. ogółu kapitału, ale kontrolowane akcje uprawniają ich do 45,35 proc. głosów na walnym zgromadzeniu. Oznacza to, że w wolnym obrocie pozostaje 17 proc. papierów, które dają prawo do 9,3 proc. głosów.

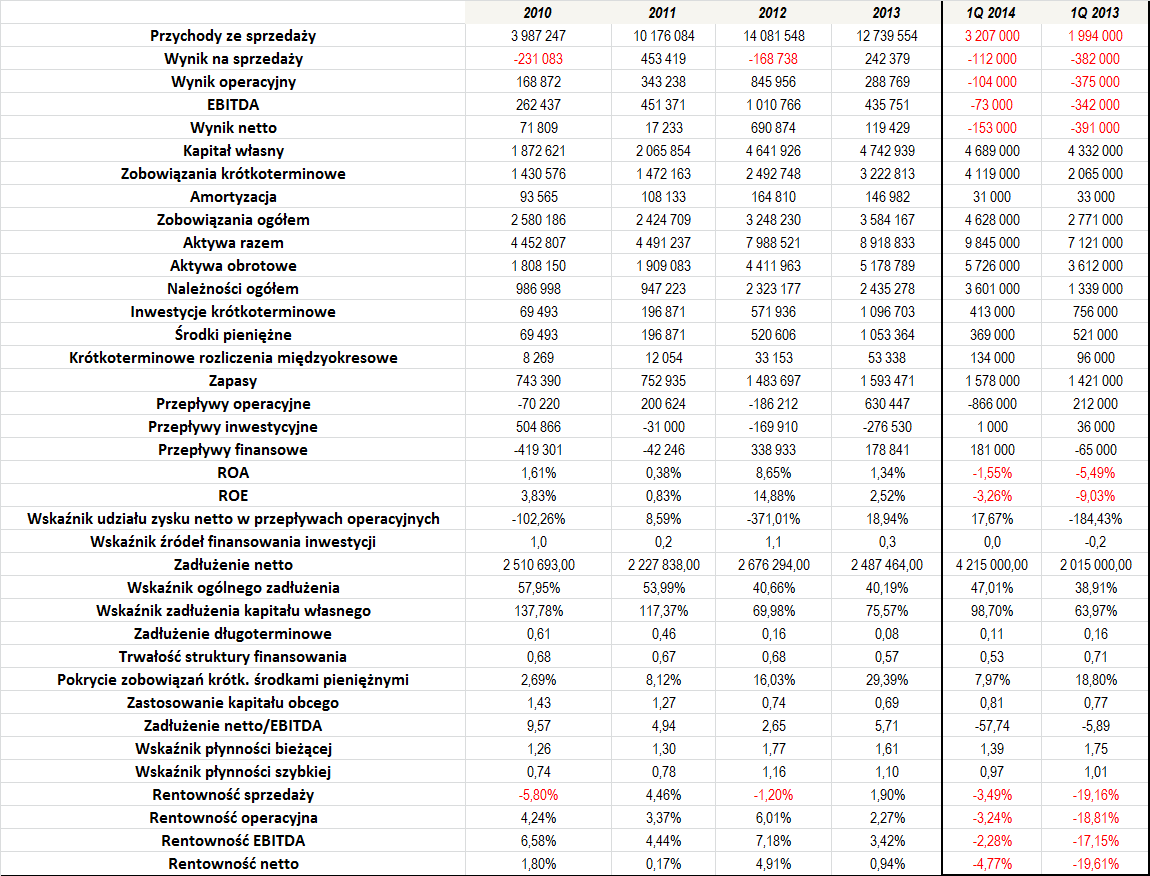

A oto wyniki Emitenta z ostatnich lat:

Na początku wskażmy, że dane od 2012 roku prezentowane są w ujęciu skonsolidowanym – wraz z IBC Euroserwis Sp. z o.o.. Jak pokazano na powyższej tabeli, Spółka (a potem Grupa) notowała regularny wzrost przychodów, choć w 2013 roku uzyskany obrót był nieco mniejszy od tego sprzed roku. Średnio, w okresie 2010 – 2013, przychody IBC Polska F&P wyniosły 10,25 mln zł.

Warto również zwrócić uwagę na to, że Spółka zwykle była rentowna. Nawet zważywszy na to, że pierwszy trymestr tego roku był deficytowy, wydaje się, że 2014 rok może być dla firmy udany. Istotnemu zwiększeniu uległy bowiem przychody, które wzrosły o prawie 61 proc. do 3,2 mln zł. Wydaje się zatem, że pomimo nie najlepszego startu w 2013 roku finalnie udało się zamknąć rok na plusie, to w tym roku istnieje spora szansa na powtórzenie tej tendencji.

Osiągane rentowności były zwykle dość przyzwoite, choć w 2013 roku uległy pewnemu spadkowi. W okresie 2010 – 2013 dwukrotnie zanotowano ujemną marże sprzedaży, ale na pozostałych pozycjach rentowności były już dodatnie.

Dzięki temu, że firma była rentowna na poziomie netto, ROA i ROE były w okresie 2010 – 2013 regularnie dodatnie. Ich poziomy były szczególnie wysokie w 2012 roku, kiedy wyniosły kolejno 8,7 i 14,9 proc. Wskażmy, że średnia roczna ROA wyniosła 3 proc., a ROE 5,52 proc.

Cieszyć może to, że z roku na rok poziom aktywów ulega zwiększeniu. Rósł także poziom kapitału własnego, choć po pierwszym kwartale tego roku był on nieco niższy na koniec 2013 roku.

Posiadane środki pieniężne były przyzwoite. Wskaźnik pokrycia zobowiązań krótkoterminowych środkami pieniężnymi w 2012 i 2013 roku wyniósł kolejno 16 i 29 proc., ale według stanu na koniec marca tego roku wynosił on już niecałe 8 proc., co jest dość niską wartością. Zadłużenie netto IBC Polska, w relacji do generowanej EBITDY, jest stosunkowo spore. Wskaźnik na koniec 2013 roku przyniósł poziom 5,7 (w całym okresie 2010 – 2013 było to przeciętnie również 5,7).

Jeżeli chodzi o poziom ogólnego zadłużenia, to sytuacja jest w tej materii dość dobra. Średni poziom wskaźnika w okresie 2010 – 1Q 2014 to bowiem niecałe 48 proc. Nieco wyższe było zadłużenie kapitału własnego, które na koniec pierwszego kwartału wyniosło niemal 99 proc.

Wskaźnik trwałości struktury finansowania kształtował się w miarę dobrze. Warto również zauważyć, że w ostatnim czasie zdecydowanie zmalało znaczenie zobowiązań długoterminowych na rzecz zadłużenia krótkoterminowego. W okresie 2010 i 2011 roku zastosowanie kapitału obcego w finansowaniu majątku obrotowego było dość spore, ale potem wskaźnik uległ spadkowi, co należy uznać za dobrą wiadomość, choć nadal są to nieco podwyższone wartości.

Analiza przepływów inwestycyjnych pokazuje, że Spółka sporo inwestowała w 2012 i 2013 roku. Spółka robiła to jednak w rozważny sposób, tylko w 2012 roku wydając na te cele nieco ponad to, co udało się zebrać w ramach przepływów operacyjnych i finansowych. Rok później sytuacja uległa już znacznej poprawie. Z kolei wskaźnik udziału zysku netto w przepływach operacyjnych na koniec 2013 roku i po pierwszym kwartale był nieco zbyt niski i wyniósł kolejno 19 i 18 proc. (idealna sytuacja to poziom około 100 proc.).

Na koniec zwróćmy uwagę, że zarówno wskaźnik płynności bieżącej, jak i szybkiej znajdowały się regularnie na bardzo dobrym poziomie. Ten pierwszy w każdym okresie, jaki wzięliśmy pod uwagę, znajdował się w optymalnym zakresie. Dobrze prezentował się także drugi z nich.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama