Od początku na północ

- Utworzono: poniedziałek, 28, lipiec 2014 06:03

PGS Software S.A. to spółka, która przyciąga uwagę wielu inwestorów. Powodem jest oczywiście jej kurs, który już od długiego czasu podąża na północ. Pewnym problemem jest jednak dość ograniczony free float, który powoduje, że obrót na instrumentach Spółki nie jest zbyt duży. Co mówią jej wyniki?

Historia PGS Software S.A. zaczęła się w 2005 roku. Została ona założona przez Pawła Gurgula, czyli obecnego członka zarządu. Już wtedy firmie udało się pozyskać pierwszych klientów na niemieckim rynku, a także podpisać umowy z kontrahentem z Holandii. W 2006 roku doszło do zawiązania PGS Paweł Gurgul Sp. J. (udziałowcami zostają Paweł i Wojciech Gurgul), a także realizacji pierwszych kontraktów w Skandynawii, a także pozyskania nowych kontrahentów z Wielkiej Brytanii i USA.

Z biegiem czasu Spółka notowała stały rozwój. W 2008 roku podjęto decyzję o wprowadzeniu instrumentów do obrotu na NewConnect i przekształceniu firmy w spółkę akcyjną. Wtedy udało się także uzyskać status Certyfikowanego Partnera Microsoft, a potem uzyskać status Złotego Partnera.

Pod koniec października 2008 roku walory Emitenta zadebiutowały już na alternatywnym rynku akcji GPW. Co ciekawe, na starcie akcje nie spotkały się z aprobatą inwestorów i nieco potaniały. Sytuacja ta nie trwała jednak długi. W zasadzie od początku 2009 roku do chwili obecnej papiery Emitenta drożeją, co więcej, bez mocniejszej korekty. W tym czasie kurs zdążył wzrosnąć z 0,14 do obecnych 5,53 zł. W efekcie zdecydowanie wzrosła także wycena rynkowa, która obecnie sięga 154 mln zł.

Emitent to przedsiębiorstwo z branży informatycznej. Specjalizuje się w dostarczaniu usług programistycznych i testowych, przede wszystkim z zakresu rozwiązań mobilnych, internetowych oraz bazodanowych. Model biznesowy Spółki polega na kompleksowej obsłudze klientów, już od tworzenia dostosowanych do nich aplikacji, poprzez wdrożenia poszczególnych produktów, aż po długookresowe wsparcie techniczne i rozwojowe. Wśród klientów PGS znajdują się zarówno duże korporacji, jak i małe przedsiębiorstwa. Ta pierwsza grupa to głównie przedsiębiorstwa z branży IT, produkcyjnej i mediów. Zdecydowana większość obrotów pochodzi zza granicy, głównie z Danii, Szwajcarii, Szwecji, Niemiec, Wielkiej Brytanii, Holandii i Belgii.

W ostatnim Dokumencie Informacyjnym możemy znaleźć informację, iż celem strategicznym Spółki jest m.in. dbanie o utrzymywanie wysokiego poziomu EBIT, rzędu około 18-20 proc. Co więcej, w planie Emitenta jest budowa sieci partnerskiej w Europie, a także rozwój poprzez akwizycje.

Wspomnijmy również o strukturze akcjonariatu Spółki. Ta jest w zdecydowanej mierze skupiona wokół dwóch osób – prezesa i wiceprezesa zarządu, czyli wokół Wojciecha i Pawła Gurgula. Ten pierwszy posiada 42,68 proc. akcji i 44,95 proc. głosów, a drugi 42,69 proc. instrumentów i 44,96 proc. głosów. Oznacza to, że do akcjonariuszy mniejszościowych należy tylko 14,63 proc. ogółu papierów, które dają prawo do 10,09 proc. głosów na WZA.

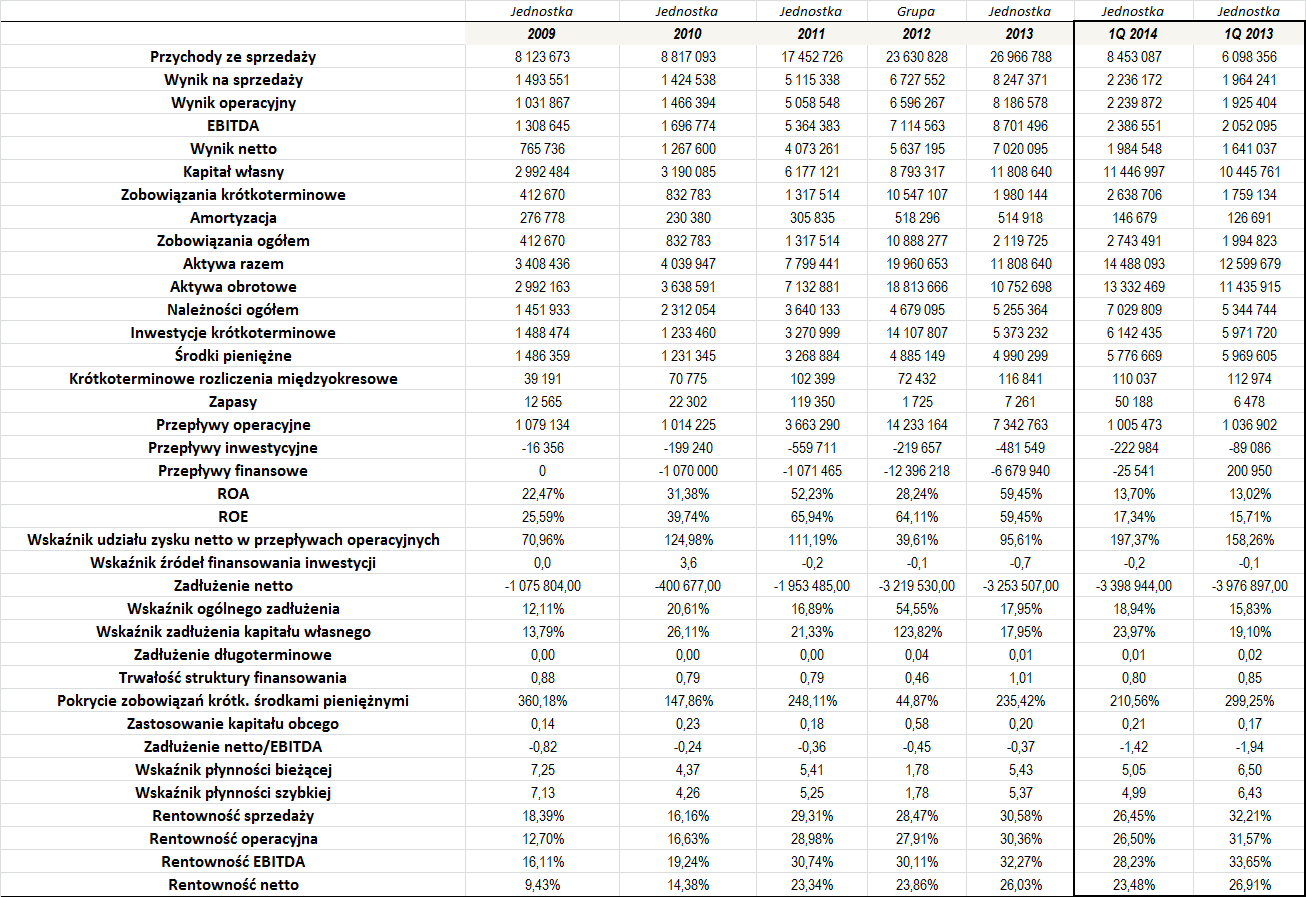

Spójrzmy więc na dane finansowe Emitenta z ostatnich lat. Wskażmy przy tym, że rezultaty w 2012 roku ukazane są również w ujęciu skonsolidowanym, wraz z w pełni kontrolowanym iPGS Sp. z o.o. Później Spółka zdecydowała się jednak odstąpić od konsolidacji.

Jak zaprezentowano na powyższej tabeli, Spółka rozwija się w dość szybkim i regularnym tempie. Jeżeli chodzi o przychody, to Emitent zanotował skumulowany roczny wskaźnik wzrostu na poziomie ponad 27 proc., co jak na taki horyzont czasu jest bardzo dobrym wynikiem. Wskażmy, że przeciętny poziom przychodów w okresie 2009 – 2013 to niecałe 17 mln zł. Obroty cechują się jednak wyraźnie wzrostową tendencją, więc również zważywszy na kształt pierwszego kwartału tego roku, można oczekiwać ich dalszej aprecjacji w przyszłości.

To, co bardzo istotne to fakt, iż PGS Software był regularnie rentowny w każdym z lat, jakie wzięliśmy pod uwagę. Co równie ważne, generowane zarobki cechują się tendencją wzrostową. W efekcie generowane marże w ostatnich latach są bardzo dobre, a także wyższe od celu strategicznego Spółki (przypomnijmy, że jest nim utrzymywanie marzy EBIT rzędu 18-20 proc.). W ostatnim czasie notowane rentowności oscylują bowiem wokół 30 proc. Średnio Emitent notuje najwyższe marże w przypadku EBITDA, tutaj średni wynik w okresie 2009 – 2013 to 26,12 proc. Dla porównania, przeciętna marża sprzedaży i operacyjna to kolejno 24,89 i 23,85 proc.

Sam pierwszy kwartał tego roku to zapowiedź kolejnego bardzo udanego okresu dla Spółki, co tłumaczy dlaczego papiery Emitenta wciąż drożeją. W przeciągu pierwszych trzech miesięcy PGS zanotował prawie 40 proc. wzrost przychodów r/r, a także poprawę rezultatów na wszystkich poziomach działalności, choć trzeba wskazać, że taka tendencja odbyła się nieco kosztem spadków marż, które były nieco słabsze niż w analogicznym okresie poprzedniego roku. Nadal oczywiście były dość wysokie.

Praktycznie z roku na rok rośnie kapitał własny Spółki. Podobna tendencja tyczy się także aktywów. Wyjątkiem jest okres 2012-2013, ale pamiętajmy, że dane za 2012 rok podaliśmy w ujęciu skonsolidowanym.

Trzeba przyznać, że sytuacja zadłużenia Emitenta prezentuje się bardzo dobrze. Z roku na rok w bilansie przedsiębiorstwa widnieją coraz wyższe środki pieniężne, a zadłużenie netto regularnie jest ujemne, co jest oczywiście pozytywną informacją, która oznacza po prostu, że posiadane przez Spółkę środki finansowe są większe od jej łącznych zobowiązań. Także wskaźnik ogólnego zadłużenia, jak i zadłużenia kapitału własnego wskazują na bardzo dobrą sytuację. Firma zdaje się skutecznie kontrolować poziom długów – pierwszy wskaźnik w okresie 2009 – 1Q 2014 wyniósł średnio tylko 23,5 proc., a drugi 37,83 proc. Cieszyć może również to, że zadłużenie długoterminowe Emitenta jest bardzo małe, a wskaźnik trwałości struktury finansowania przyjmuje wysokie wartości, co również jest dobrym znakiem, bo wskazuje na spory udział kapitałów długoterminowych w finansowaniu majątku przedsiębiorstwa. Relatywnie niskie jest więc zaangażowanie kapitału obcego – na koniec pierwszego kwartału było to 0,21, co jest dobrą wartością, bo pokazuje, że Spółka w małym stopniu korzysta z kapitału obcego.

Pokrycie zobowiązań krótkoterminowych środkami pieniężnymi również kształtuje się regularnie na bardzo wysokim poziomie. Na koniec 2012 roku było to ponad 235 proc., a na koniec marca tego roku niemal 211 proc. Oznacza to, że posiadane płynne środki wystarczają na dwukrotne pokrycie długów o zapadalności poniżej roku.

Warto również wskazać na to, że wskaźnik udziału zysku netto w przepływach operacyjnych zwykle oscylował wokół 100 proc., co jest optymalnym poziomem. Na koniec pierwszego kwartału było to prawie 200 proc., co jest powyżej wartości uznawanej za właściwą.

Wskaźniki płynności kształtowały się mieszanie. Najlepiej prezentowały się w 2012 roku. W pozostałych okresach były zbyt wysokie, co w przypadku wskaźnika płynności bieżącej może świadczyć o nadpłynności.

W ostatnim komunikacie Spółka poinformowała, że według wstępnych szacunków jej obroty w drugim kwartale wyniosły 9,7 mln zł, czyli 53 proc. więcej r/r. Zapowiada się więc kolejny, udany okres dla Emitenta.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama