W Abak wciąż stabilnie?

- Utworzono: piątek, 04, lipiec 2014 06:10

Akcje Abak S.A. znajdują się na NewConnect od października 2010 roku. Od tamtego czasu kurs zmienił się jednak nieznacznie. Czy równie stabilna była kondycja finansowa Emitenta?

Abak S.A. rozpoczął funkcjonowanie jeszcze w 1993 roku, początkowo jako Biuro Rachunkowe Abak spółka cywilna. Od samego początku Spółka trudniła się kompleksową obsługą rachunkową oraz podatkową podmiotów gospodarczych. W czerwcu 2006 roku doszło do przekształcenia firmy w spółkę jawną. W tym samym czasie przeniesiono siedzibę Emitenta.

Rok 2008 to z kolei czas kolejnej zmiany formy prawnej, tym razem na spółkę z ograniczoną odpowiedzialnością. Dwanaście miesięcy później głównym udziałowcem Emitenta zostaje Profescapital Sp. z o.o., a w marcu 2010 Abak podpisuje warunkową umowę zakupu udziałów w Valor Sp. z o.o. (finalna transakcja ma miejsce w czerwcu). Wtedy następuje także przekształcenie w spółkę akcyjną i podjęcie decyzji o wprowadzeniu papierów na NewConnect.

Jak pisaliśmy we wstępie, Spółka pojawiła się na NewConnect 14 października 2010 roku. Walory zadebiutowały z kursem na poziomie 2 zł i pierwszy dzień zakończyły z ceną równą 2,02 zł. Z biegiem czasu notowania zdążyły wzrosnąć nawet ponad 3 zł, ale w szerszej perspektywie to strona sprzedająca była nieco silniejsza. Pod koniec 2012 roku wykres spadł nawet do okolic 1 zł, ale dość szybko popytowi udało się wykreować powrót w wyższe rejony. Dziś za instrumenty Abaku płaci się 1,79 zł. Jest to zatem poziom zbliżony do tego z początku obecności Emitenta na „małym parkiecie”.

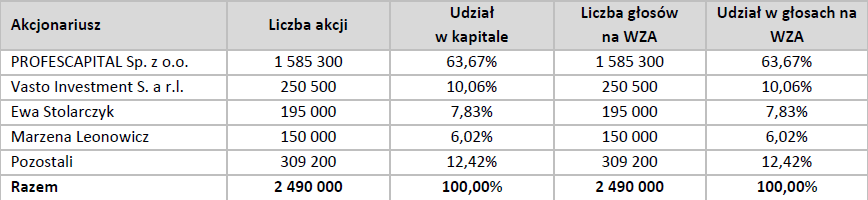

Obecnie w skład Grupy Abak wchodzą jeszcze dwa (w pełni kontrolowane) podmioty – Valor Sp. z o.o. oraz Progres XXVIII Sp. z o.o. Z kolei jeżeli chodzi o strukturę akcjonariatu jednostki dominującej, to wygląda ona następująco:

Czym trudni się Emitent? Otóż w ramach swe działalności Abak oferuje prowadzenie ksiąg rachunkowych i podatkowych, obsługę kadrowo – płacową, a także usługi dodatkowe – doradztwo podatkowe, wypełniania wniosków kredytowych, tworzenie biznesplanów, analiz finansowych, czy inwestycyjnych oraz doradztwo gospodarcze. Abak świadczy także usługi prowadzenia ksiąg rachunkowych dla funduszy inwestycyjnych zamkniętych aktywów niepublicznych.

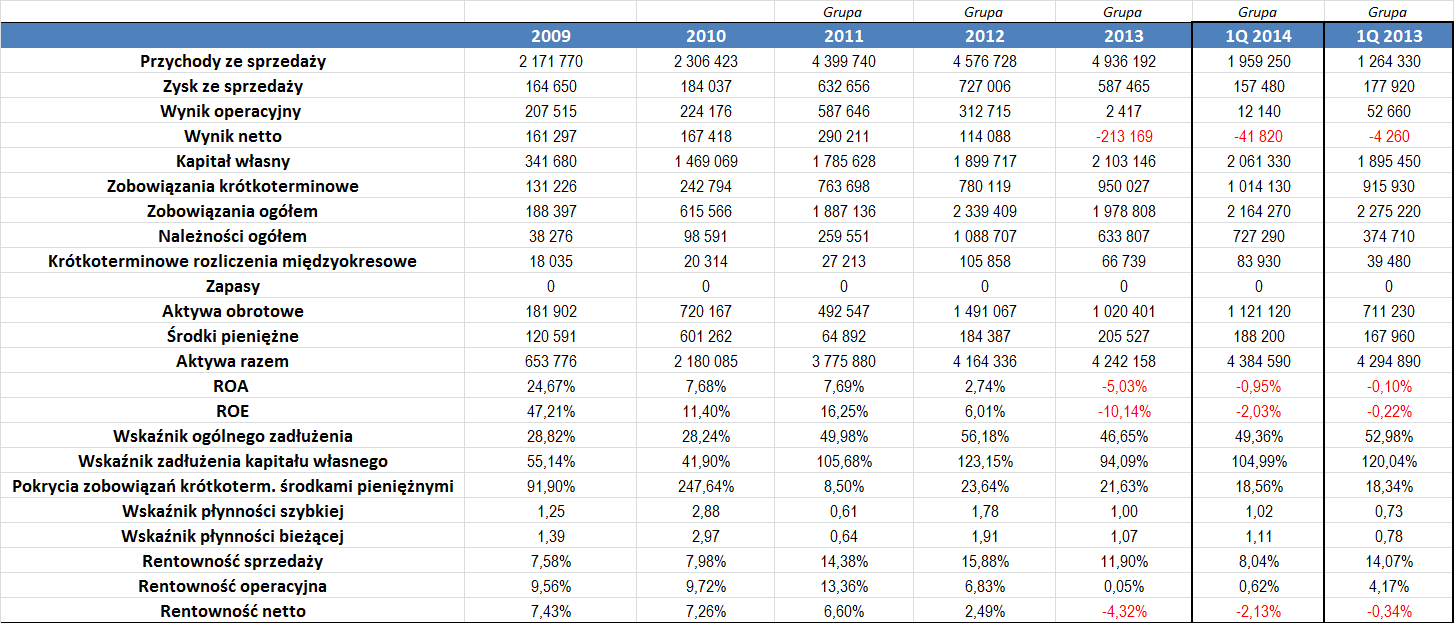

Abak (a od 2011 roku jako grupa kapitałowa) regularnie zwiększał poziom generowanych przychodów. Tempo tego przyrostu było całkiem spore i w okresie 2009 – 2013 wyniosło średnio niemal 18 proc. rocznie. Co ważne, tendencja ta wciąż się utrzymuje, bo najwyższy poziom przychodów uzyskano w 2013 roku (było to ponad 4,9 mln zł). Przeciętne roczne obroty Spółki to z kolei niemal 3,7 mln zł.

Co istotne, Spółka była rentowna prawie w całym okresie naszej analizy. „Prawie” bo stratą netto zakończył się 2013 rok. W poprzednich okresach Abak notował jednak dodatnie wyniki na wszystkich poziomach działalności. Uzyskiwane rentowności były dość przyzwoite, choć w 2013 roku uległy oczywiście spadkowy. Najwyższe były one zwykle na poziomie sprzedaży – tutaj średni wynik to 11,55 proc. Przeciętna marża operacyjna i netto były mniejsze – było to kolejno 7,9 i 3,89 proc.

Niewątpliwie dobrym znakiem jest także to, że regularnie rosły także aktywa i kapitał własny. Te pierwsze wzrosły z 654 tys. w 2009 roku do 4,2 mln zł w roku 2013, a drugie w tym samym czasie z 342 do 2,1 mln zł. Zwrot z aktywów i kapitału własnego był zwykle dość wysoki, choć cechował się pewnymi wahaniami. W 2013 roku, z racji poniesionej straty netto, zarówno ROA i ROE były ujemne. Wskażmy, że w okresie 2009 – 2013 przeciętna ROA to 7,55 proc., a ROE to 14,15 proc.

Pod kątem zadłużenia sytuacja prezentuje się mieszanie. Z jednej strony poziom ogólnego zadłużenia nie powinien martwić (w okresie 2009 – 1Q 2014 przeciętna wartość wskaźnika to 43,2 proc.), ale nieco zbyt wysokie zdaje się być zadłużenie kapitału własnego, które w ostatnim czasie kształtuje się powyżej 100 proc. Oznacza to więc, że długi Emitenta przewyższają poziom kapitału własnego, co nie jest najlepszą tendencją. Jednocześnie warto jednak zwrócić uwagę na dwie kwestie. Przede wszystkim Abak posiada relatywnie spore środki pieniężne, które w sporym stopniu pokrywają krótkoterminowe długi (na koniec marca było to prawie 19 proc.). Co więcej, wskaźniki płynności w ostatnim czasie kształtują się na dość dobrym poziomie. W 2013 roku wskaźnik płynności bieżącej był nieco zbyt niski, ale odchylenie nie było znaczące. Sytuacja podobnie kształtowała się zresztą w pierwszym kwartale tego roku.

Sam okres pierwszych trzech miesięcy tego roku był dla Grupy dość udany. Udało jej się bowiem zwiększyć poziom generowanych przychodów, choć jednocześnie zanotowano pewien spadek rentowności. Było to jednak w pewnej części pochodną odpisów amortyzacyjnych, które powstały w wyniku kupna wszystkich udziałów w Progres XXVIII Sp. z o.o. w grudniu poprzedniego roku.

W kontekście Abaku warto również wspomnieć o uchwałach, jakie podjęto na wtorkowym walnym zgromadzeniu. Tam zdecydowano bowiem o podwyższeniu kapitału zakładowego o nie więcej niż 23.809,60 zł bez prawa poboru. Spółka dokona bowiem emisji do 120 tys. papierów serii C i do 118.096 walorów serii D. Cena emisyjna obu rodzajów instrumentów wyniesie 2,1 zł, czyli ponad 17 proc. więcej niż obecny kurs. Wczoraj Emitent podał, że dokonał finalnie przydziału (dwóm inwestorom) 116.655 papierów serii C i 88.095 instrumentów serii D.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama