Galvo powraca do sił?

- Utworzono: czwartek, 03, lipiec 2014 06:01

.jpg)

Samo stwierdzenie, że Galvo S.A. to podmiot działająca na rynku galwanicznym, może nie mówić zbyt wiele. Przyjrzyjmy się zatem, co oferuje Emitent i jak prezentuje się jego sytuacja finansowa.

Tradycyjnie na początku wspomnijmy krótko o historii Spółki. Jest to dość ciekawy temat, ponieważ sięga ona 1959 roku, kiedy to powstał zakład galwanizerni Fabryki Transformatorów i Aparatury Trakcyjnej Elta. W roku 1992 FTAT Elta wraz z galwanizernią została wykupiona przez koncern ABB. Rok później zakład galwanizerni wydzielono jako niezależne centrum zysku w firmie ABB. Co ważne, wtedy poddano go modernizacji, zmechanizowaniu, a także zautomatyzowaniu. Został on również wyposażony w nowoczesną oczyszczalnię ścieków.

Rok 2006 to powstanie Galvo Zakład Galwanizerni Sp. z o.o. Jak czytamy w Dokumencie Informacyjnym, wydzielenie nastąpiło poprzez zakup maszyn i urządzeń oraz przejęcie technologii, kontraktów i umów z pracownikami przez nowo powstałą spółkę. Dopiero w 2010 roku zdecydowano się na zmianę formy prawnej i powstaniu Galvo S.A.

Co zatem oferuje Emitent? Otóż Spółka prowadzi chemiczną i elektrochemiczną obróbkę powierzchni metali, co nazywa się galwanizowaniem. To proces polegający na pokrywaniu przedmiotów powierzchnią metalu, następujący w procesie elektrolizy. W jego rezultacie powstają trwale przylegające, związane z podłożem powłoki metaliczne. Główną zaletą jest to, że powłoki zabezpieczają powierzchnię przed korozją, a także nadają takie właściwości, jak twardość powierzchni, odporność na ścieranie, czy przewodność elektryczna.

W ofercie Galvo znajdziemy m.in. chromowanie techniczne i dekoracyjne, miedziowanie, cynkowanie, niklowanie, a także srebrzenie.

Spójrzmy na strukturę akcjonariatu Spółki. W niej dominuje Sylwia Karim (wraz z Sunco Polska Sp. z o.o.), która posiada 57,78 proc. akcji i 70,94 proc. głosów. Do prezesa – Ryszarda Szczepaniaka – należy 5 proc. walorów, które dają prawo do 6,15 proc. głosów. W wolnym obrocie znajduje się 37,22 proc. ogółu akcji.

Galvo zadebiutowało na NewConnect 29 lipca 2010 roku z ofertą prywatną na poziomie aż 6 mln zł. Walory zadebiutowały po 4 zł, ale tuż po debiucie handlowano nimi nawet po 5,6 zł. Potem jednak kurs zaczął się osuwać. Czas od połowy 2012 roku mniej więcej do kwietnia tego roku to okres konsolidacji pomiędzy 0,6 a 1,2 zł. Warto jednak zauważyć, że o ile w połowie kwietnia wykres zameldował się w okolicach minimów (na 0,66 zł), o tyle dalszy okres to już zdecydowana dominacja strony kupującej. Obecnie jeden walor kosztuje 1,1 zł.

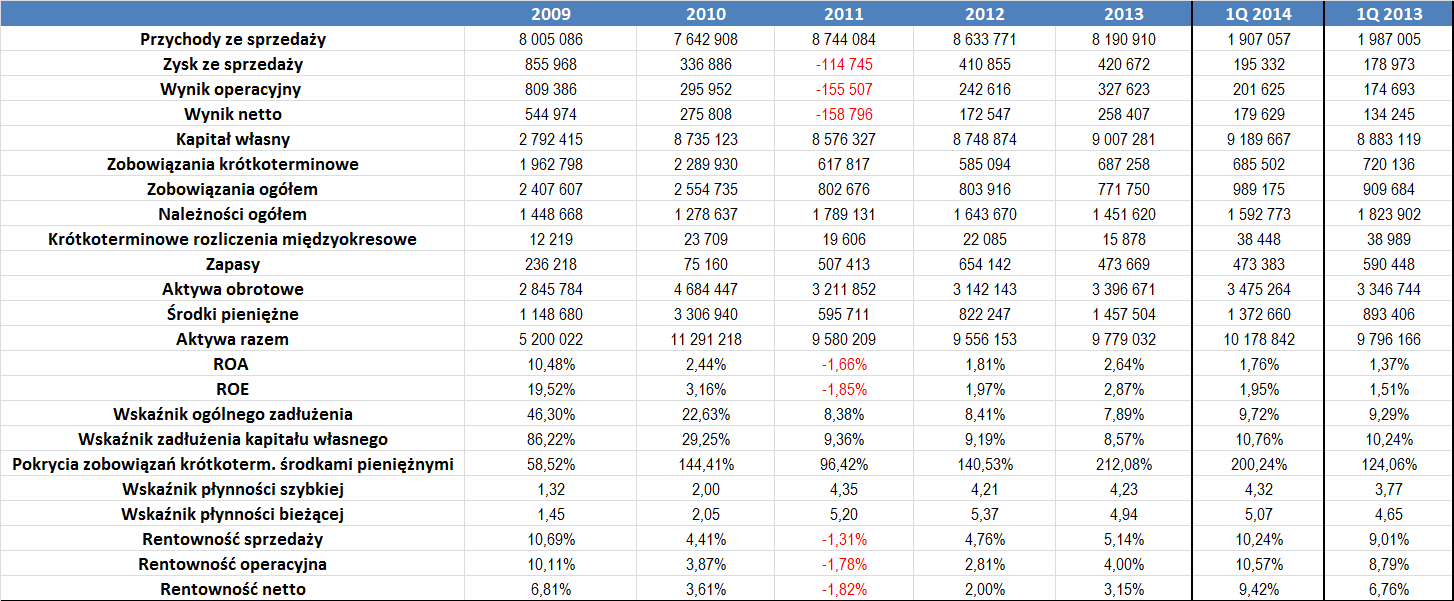

Spójrzmy zatem na rezultaty Spółki z ostatnich lat:

Analiza powyższej tabeli pozwala przede wszystkim na stwierdzenie, że działalność Galvo cechuje się dość sporą stabilnością. Średnie obroty w okresie 2009 – 2013 wyniosły 8,24 mln zł. Najwyższe zanotowano w 2011 roku (było to 8,74 mln zł), a najniższe w roku 2010 (było to 7,64 mln zł). Jak widać, rozbieżności nie są duże. Drugi, bardzo istotny wniosek, to fakt, iż Spółka w większości okresów, jakie wzięliśmy pod lupę, była rentowna. Wyjątkiem był jedynie rok 2011, czyli z jednej strony czas najwyższych przychodów, a z drugiej strat na wszystkich poziomach działalności, choć trzeba zaznaczyć, że poniesione straty były relatywnie małe (w stosunku do wygenerowanych obrotów).

W pozostałych okresach Spółka notowała jednak zyski. Osiągane rentowności nie były bardzo duże, ale stosunkowo stabilne. Średnia marża sprzedaży w okresie 2009 – 2013 wyniosła 4,74 proc. Dla porównania, przeciętne rentowności: operacyjna i netto to kolejno 3,8 i 2,75 proc.

ROA i ROE były ujemne jedynie w 2011 roku, oczywiście z racji uzyskanej wtedy straty netto. W pozostałych okresach sytuacja była odmienna, co jest oczywiście pozytywnym znakiem. Średni zwrot z aktywów w okresie 2009 – 2013 (pod uwagę bierzemy tylko pełne lata) wyniósł 3,14 proc., a z kapitału własnego 5,13 proc.

Odnosząc się do samego pierwszego kwartału tego roku, należy stwierdzić, że był to dla Spółki dość udany okres, a także nieco lepszy niż ten sam czas dwanaście miesięcy wcześniej. Pomimo nieznacznego spadku przychodów (zniżka o około 4 proc.), Emitentowi udało się zauważalnie poprawić generowane rentowności i zyski, co niewątpliwie jest bardzo dobrym znakiem, który w części może tłumaczyć wzrost notowań z ostatniego czasu.

Biorąc pod uwagę nieco szerszy okres, czyli 2009 – 1Q 2014, należy przede wszystkim stwierdzić, że pod kątem zadłużenia sytuacja Galvo prezentuje się bardzo dobrze. Na pochwałę zasługuje głównie bardzo niskie ogólne zadłużenie, a także niski poziom wskaźnika zadłużenia kapitału własnego. Ten pierwszy wskaźnik średnio wyniósł 17,22 proc., a drugi 25,56 proc. Są to więc bezpieczne poziomy. Dodatkowo, Spółka utrzymuje spory poziom środków pieniężnych, które dodatkowo w dużym stopniu pokrywają zobowiązania krótkoterminowe – średni poziom tej relacji to ponad 142 proc.

Nieco mankamentów możemy znaleźć jedynie w przypadku analizy wskaźnika płynności bieżącej i szybkiej. W ostatnim czasie są one bowiem na nieco zbyt wysokim poziomie, choć zdecydowanie nie można tutaj mówić o poważniejszym zagrożeniu.

W kontekście ostatnich wydarzeń, warto wspomnieć, że w poniedziałek Spółka poinformowała o oficjalnym uruchomieniu nowej linii technologicznej. Ma ona być wykorzystana przede wszystkim do procesów cynkowania, a także stopowego cynk-nikiel. Jak podano, będzie ona używana głównie dla zleceń od klientów z branży automotive. Co ważne, inwestycję w pełni zrealizowano ze środków z emisji akcji jeszcze z 2010 roku. Pełne obłożenie nowej linii ma nastąpić jeszcze do końca przyszłego roku.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama