Czwarty rok Notorii

- Utworzono: środa, 02, lipiec 2014 06:10

Pomimo tego, że na początku obecności na NewConnect papiery Notorii Serwis taniały, to mniej więcej od połowy 2010 roku walory Spółki umiarkowanie drożeją. Spójrzmy więc, czy taki trend znajduje swe odzwierciedlenie w sytuacji finansowej przedsiębiorstwa.

Notoria Serwis S.A. to podmiot, który trudni się gromadzeniem, opracowywaniem i dostarczaniem danych odnośnie podmiotów gospodarczych, a także monitorowaniem rynków finansowych. Spółka dostarcza swe rozwiązania za pośrednictwem Internetu, prasy i agencji informacyjnych.

Spółka realizuje przychody z dwóch kanałów sprzedaży:

- hurtowego, gdzie odbiorcy mają możliwość dalszej redystrybucji danych udostępnianych przez Emitenta,

- indywidualnego, gdzie użytkownicy kupują na własny użytek dostęp do serwisu przygotowanego przez Emitenta,

Dla klientów instytucjonalnych Notoria oferuje bazę danych, w której znajdują się m.in. ujednolicone raport finansowe, informacje o emisjach i pozostałych operacjach na akcjach, komunikaty EBI i ESPI, a także notowania giełdowe czy kalendarium wydarzeń. Dla klientów indywidualnych Spółka oferuje dostęp do serwisu Notoria OnLine, który agreguje dane, głównie odnośnie spółek notowanych na GPW i na NewConnect.

W akcjonariacie Spółki dominuje Artur Sierant (prezes zarządu) wraz z Rant Sp. z o.o., który posiada 24 proc. akcji i głosów. Do Wojciecha Kurylka należy 20,13 proc. papierów, a do Wiesława Krasuskiego pakiet 15 proc. papierów. Wśród istotnych inwestorów znajdziemy także Marka Rojewskiego z Karol Investment & Advising Sp. z o.o. oraz podmiotami powiązanymi, którzy posiadają 8,18 proc. walorów. W wolnym obrocie znajduje się 32,69 proc. ogółu akcji.

Notoria Serwis zadebiutowała na NewConnect 27 stycznia 2010 roku. Walory pierwszego dnia podrożały z 3,68 do 4,33 zł, a potem nawet do 5,10 zł. Równie szybko instrumenty zdążyły jednak potanieć i kurs spadł do 2,8 zł. Od tamtej pory na wykresie zapanował jednak trend wzrostowy, choć w międzyczasie nie brakowało mocniejszych spadków. Dziś za papiery płaci się 4,4 zł, czyli i tak nieco powyżej kursu z początku historii na „małym parkiecie”.

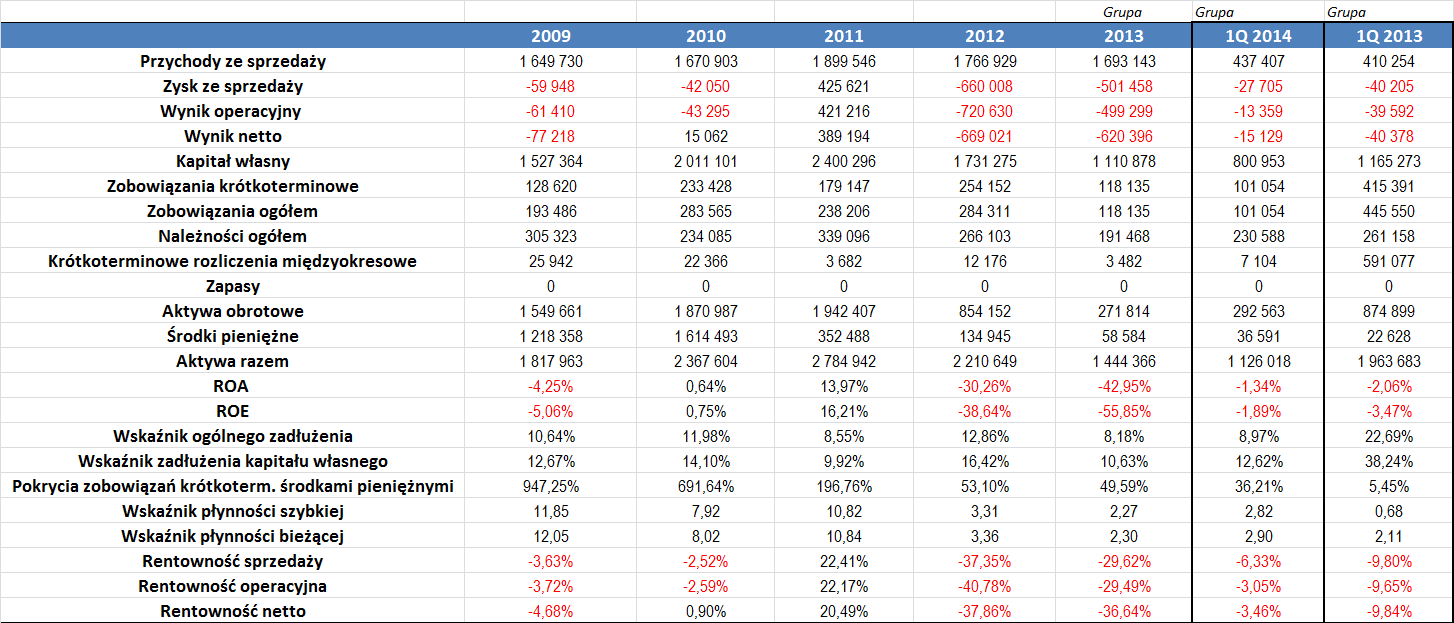

Na początku wskażmy, że dane za 2013 rok obejmują grupę kapitałową. Od początku tamtego okresu Spółka konsoliduje swe rezultaty z Supermarketem Ubezpieczeń Sp. z o.o. Średnioroczny wzrost przychodów w okresie 2009 – 2013 wyniósł 0,52 proc., więc był dość skromny. Średnie obroty w tym czasie sięgnęły 1,74 mln zł i trzeba przyznać, że ich poziom cechował się dużą stabilnością. Najwyższy przychód odnotowano w okresie 2011 roku (było to 1,9 mln zł), a najniższy w roku 2009, kiedy było to 1,65 mln zł.

Pod kątem wyników sytuacja prezentowała się mieszanie. Tylko w 2011 roku Emitent był zyskowny na wszystkich poziomach działalności. W pozostałych okresach albo Spółka była nierentowna, albo zysk wykazywano tylko na poziomie netto (tak było w 2010 roku).

W 2011 roku, czyli w jedynym okresie, kiedy Emitent zanotował zarobek na wszystkich poziomach gospodarności, uzyskane marże były bardzo przyzwoite. W pozostałych latach sytuacja prezentowała się już słabiej. Średnia marża sprzedaży (pod uwagę bierzemy okres 2009 – 2013) wyniosła -10,14 proc., operacyjna -10,88 proc., a netto -11,56 proc.

Sam pierwszy trymestr tego roku był dla Grupy nieco lepszy niż analogiczny okres dwanaście miesięcy wcześniej, ale nadal nie udało się wygenerować zysków. O niemal 7 proc. wzrosły przychody, ale nie wystarczyło to na wyjście na plus, choć rentowności uległy nieznacznej poprawie.

Lata 2009 – 2011 to czas wzrostu zarówno aktywów, jak i kapitałów własnych. To oczywiście w znacznej mierze przekładało się na dwa wskaźniki – ogólnego zadłużenia i zadłużenia kapitału własnego. Obydwa jednak prezentują się bardzo dobrze i znajdują się na niskim poziomie, który nie wskazuje na żadne zagrożenie płynności. Wskażmy, że w okresie 2009 – 1Q 2014 średni poziom zadłużenia Emitenta to zaledwie 10,2 proc., a zadłużenia kapitału własnego to 12,7 proc. Bardzo dobrze kształtuje się także pokrycie długów krótkoterminowych środkami pieniężnymi. Z racji relatywnie niewielkich zobowiązań wskaźnik ten w okresie 2009 – 2010 kształtował się na bardzo wysokim poziomie. Potem spadł, ale nawet ponad 36 proc. na koniec marca tego roku jest dobrą wartością.

Wskaźnik bieżącej płynności był w ostatnich latach zbyt wysoki i istotnie wykraczał ponad górną granicę optymalnego przedziału. Od 2012 roku sytuacja w tej materii uległa jednak sporej poprawi. Obecnie można powiedzieć, że relacja aktywów obrotowych do długów krótkoterminowych jest prawidłowa. Sytuacja bardzo podobnie wygląda w przypadku szybkiej płynności.

ROA i ROE przybrały dodatnie wartości tylko w 2010 i 2011 roku. W pozostałych okresach były ujemne – wskażmy, że przeciętny zwrot z aktywów okresie 2009 – 2013 to -12,57 proc., a z kapitału własnego to -16,52 proc.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama