Gwarancja wzrostów?

- Utworzono: wtorek, 17, czerwiec 2014 06:00

W połowie lutego tego roku minęły cztery lata odkąd kontrolowany przez giełdowy Impel Gwarant Agencja Ochrony zadebiutował na NewConnect. Od początku przygody z „małym parkietem” kurs Spółki zdążył jednak nieco spaść. Czy ma to swoje uzasadnienie w fundamentach?

Działalność Gwarant Agencji Ochrony S.A. jest, z racji nazwy, w pewnym sensie oczywista. Spółka oferuje ochronę osób i mienia, ochronę imprez masowych, ochronę techniczną – monitoring, ochronę budowy dróg, a także usługi porządkowe.

Spółka to dość duże przedsiębiorstwo. Na koniec pierwszego kwartału tego roku cała Grupa (w jej skład wchodzi także Gwarant – Bis Security sp. z o.o. SKA oraz Gwarant – Bis Security Sp. z o.o.) zatrudniała 476 osób w ramach umowy o pracę, a także 2277 osób w ramach umowy o dzieło bądź zlecenie.

Tak, jak wspominaliśmy na początku, Gwarant jest kontrolowany przez znajdujący się na rynku regulowanym Impel S.A. Podmiot ten posiada obecnie 73,09 proc. akcji i głosów na walnym zgromadzeniu Spółki z NewConnect. Istotny pakiet walorów posiada także prezes – Edward Kuczek, który głosuje z jednej piątej głosów (posiada taką samą ilość akcji). W wolnym obrocie znajduje się 6,91 proc. papierów.

Zatrzymajmy się na krótko przy historii Spółki. Ta zaczyna się w 1994 roku, kiedy to powstał Gwarant Sp. z o.o. W czerwcu 1998 roku zapoczątkowano współpracę z firmami realizującymi kontrakty budowy dróg i autostrad na terenie całej Polski, a rok później uzyskano już status zakładu Pracy Chronionej i przeniesiono siedzibę do Opola.

W 2002 roku powstał już oddział w Warszawie, a w październiku 2006 roku firma zdecydowała się na nabycie 12,8 proc. akcji w klubie siatkówki ZAKSA Kędzierzyn – Koźle.

We wrześniu 2008 zapada już decyzja o przekształceniu w spółkę akcyjną, a także o rozpoczęciu przygotowań w kierunku debiutu na NewConnect. Sztuka ta finalnie udaje się 16 lutego 2010 roku. Spółka wcześniej dokonuje oferty prywatnej swych walorów, z której pozyskuje 1,44 mln zł.

Pierwszego dnia handlu kurs Gwarantu wzrasta z 6 do 6,73 zł. Potem graczy nie opuszcza optymizm i kurs rośnie nawet powyżej 7 zł. Sytuacja zaczyna zmienia się dopiero mniej więcej w drugiej połowie 2011 roku. Wówczas inwestorzy zaczynają sprzedawać papiery Spółki, a wykres kieruje się w dół. Szczytowym momentem jest kwiecień 2012 roku, kiedy notowania znalazły się na historycznych dołkach – te wypadły na 1,47 zł.

Od tamtej pory popytowi udało się jednak wykreować pewną korekt, choć w ostatnim czasie wzrostowy impuls uległ nieznacznemu wyczerpaniu. Obecnie za jeden papier płaci się 3,3 zł. Warto więc przyjrzeć się temu, czy zanotowana zniżka faktycznie mogła być pochodną słabszych wyników?

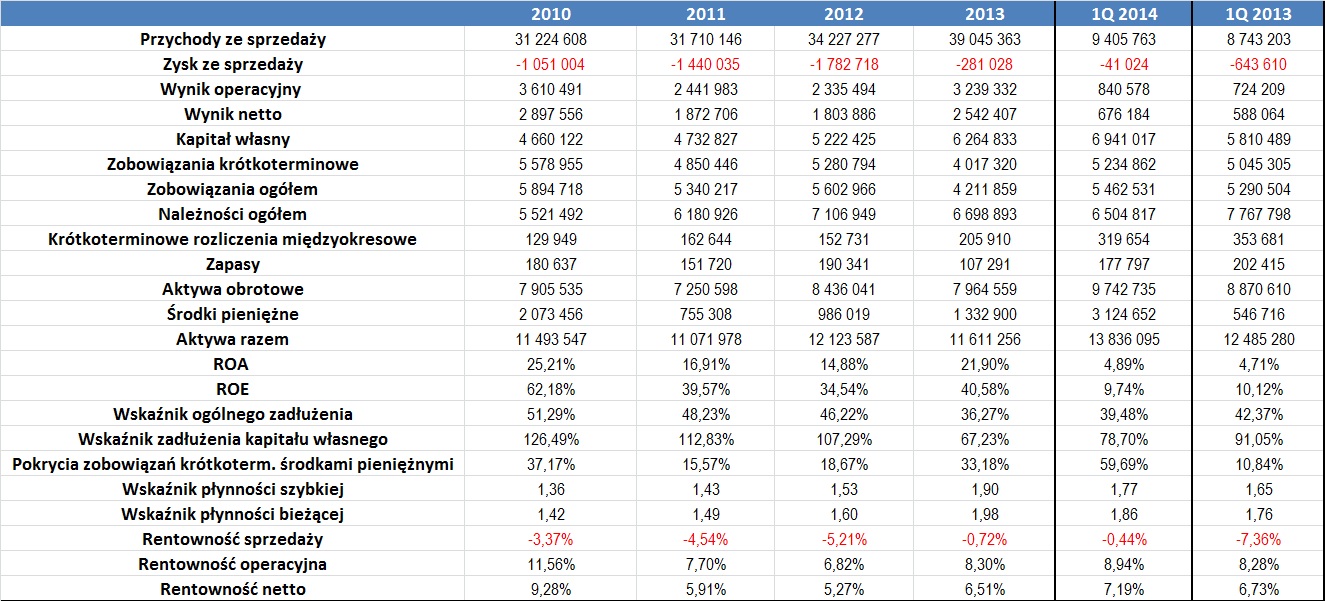

Dane za 2012 i 2013 rok, a także za okres późniejszy są prezentowane w ujęciu skonsolidowanym. Jak widać, Gwarant regularnie zwiększał poziom generowanych przychodów ze sprzedaży, chociaż okres 2010 i 2011 roku był, pod tym względem, nieco słabszy niż później. Czas szczególnie wysokiej aprecjacji obrotów to 2012 i 2013 rok. Co więcej, dane za pierwszy kwartał tego roku zdają się potwierdzać pozytywną tendencję, bo obroty za pierwsze trzy miesiące tego roku wyliczono na 9,4 mln zł wobec 8,7 mln zł w tym samym okresie dwanaście miesięcy wcześniej.

Ciekawe jest to, że Spółka (a potem Grupa) na poziomie sprzedaży regularnie notowała straty, a co za tym idzie, również ujemne rentowności. Wyniki z reguły ratowały uzyskiwane dotacje, które uzyskiwano głównie z Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych i wykazywano je jako dotacje w pozostałych przychodach operacyjnych. Dzięki temu na poziomie EBIT i netto sytuacja była już znacznie lepsza i firmie udawało się wykazywać tam bardzo dobre rezultaty finansowe.

Średnia rentowność operacyjna wyniosła w okresie 2010 – 2013 (dla lepszej porównywalności danych bierzemy jedynie dane roczne) 8,6 proc., co jest dobrym wynikiem. Dla porównania przeciętna marża netto sięgnęła 6,74 proc., a sprzedaży -3,46 proc.

Poziom generowanych zysków spowodował, że ROA i ROE były zwykle bardzo wysokie. Szczególnie dobrze prezentował się zwrot z kapitału własnego, który przeciętnie (znów bierzemy pod uwagę okres 2010 – 2013) sięgnął 44,22 proc. Średnia ROA wyniosła z kolei 19,72 proc.

Jeżeli chodzi o wskaźnik płynności bieżącej, to sytuacja w Spółce jest bardzo dobra. W każdym okresie, który wzięliśmy pod uwagę, wskaźnik kształtował się bowiem w optymalnym przedziale. Wskaźnik szybkiej płynności był nieco powyżej pożądanej wartości, ale odchylenie należy uznać za niewielkie.

Jeżeli chodzi o zadłużenie, to dość wysoka była relacja ogólnych zobowiązań do kapitału własnego. Sytuacja była szczególnie niepokojąca w okresie 2010 – 2012, kiedy wskaźnik przekraczał poziom 100 proc. Warto jednak zwrócić uwagę, że w ostatnim czasie cechuje się on tendencją malejącą, co należy uznać za dobry znak, choć wciąż są to dość wysokie poziomy. Znacznie lepiej prezentuje się kwestia ogólnego zadłużenia. Tutaj bowiem średni wynik (w okresie 2010 – 1Q 2014) to 44,3 proc., co należy uznać za relatywnie bezpieczny poziom. Co więcej, w ostatnim czasie Grupie udało się obniżyć poziom ogólnego zadłużenia poniżej 40 proc.

Na koniec spójrzmy na pokrycie długów krótkoterminowych środkami pieniężnymi. Otóż sytuacja w tej materii prezentowała się dość dobrze. Średnio, we wszystkich okresach naszej analizy, było to 32,9 proc.

Jak widać, sytuacja Spółki (oraz jej Grupy) kształtuje się dobrze. Nieco zbyt wysokie jest zadłużenie kapitału własnego, aczkolwiek jednocześnie posiada ona spore zapasy gotówki. Pierwszy kwartał tego roku również pokazał progres w stosunku do tego samego okresu sprzed roku. Spółka zanotowała minimalnie wyższe rentowności, a także niemal 8 proc. wzrost obrotów.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama