Spółka z Mysłowic w dobrej formie?

- Utworzono: wtorek, 27, maj 2014 06:05

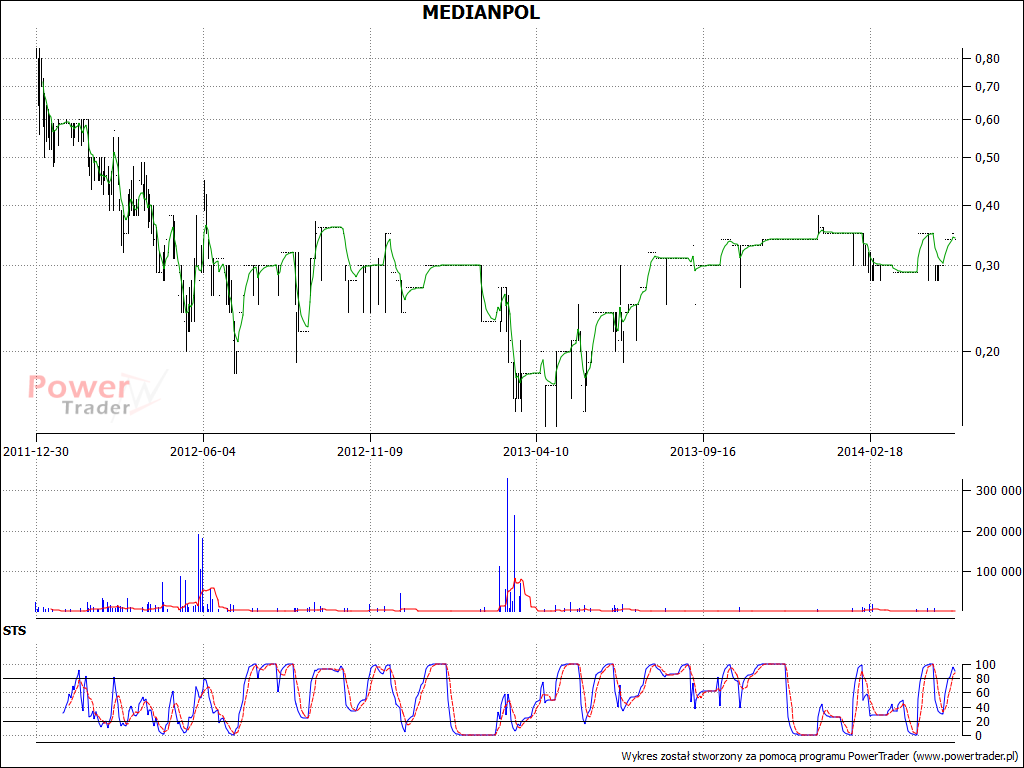

Median Polska S.A. był ostatnim podmiotem, który zadebiutował na NewConnect w 2011 roku. Papiery startowały wówczas z kursem na poziomie 0,56 zł. Teraz za jeden walor płaci się już mniej, choć i tak jest to wyżej niż np. w pierwszej połowie 2013 roku.

Median Polska S.A. trudni się produkcją i sprzedażą materiałów reklamowych z tworzywa sztucznego w obszarze mediów graficznych i systemów wystawienniczych. W ofercie Spółki znajdziemy również usługi lakierowania, a także sprzedaż maszyn i preparatów do odkwaszania oraz konserwacji starodruków i usługi konfekcjonowania na rzecz zewnętrznych przedsiębiorstw. Median świadczy także usługi laminowania wydruków cyfrowych i tworzenia zabezpieczeń w oparciu o materiały samoprzylepne.

Wskażmy, że początki Median sięgają 1999 roku. Wówczas zawiązano podmiot Neschen Polska Sp. z o.o., jako porozumienie Neschen AG i firmy Dominator Tomasz Serafin. W efekcie powstało przedsiębiorstwo, które miało na celu reprezentować na polskim rynku interesy Neschen International – holdingu sprzedającego materiały do reklam.

W 2003 roku doszło do przeniesienia parku maszynowego Neschen do Polski z uwagi na redukcję kosztów konfekcjonowania. W 2005 roku Tomasz Serafin (obecny prezes zarządu) odkupił udziały Neschen AG w Neschen Polska Sp. z o.o. Potem nastąpiła organizacja sieci dostawców oraz nowych odbiorców już pod nową marką Median Polska Sp. z o.o. W lutym 2011 roku zapada decyzja o przekształceniu w spółkę akcyjną, a dwa miesiące później dochodzi do jej rejestracji w KRS.

Jak wspominaliśmy na początku, Median Polska S.A. zadebiutowała na NewConnect 30 grudnia 2011 roku. Jej instrumenty pierwszego dnia spotkały się z pozytywnym odbiorem przez rynek i podrożały z 0,56 do 0,8 zł. W dłuższym terminie to jednak sprzedający wykazali się większą siłą. Szczególnie ciężka była pierwsza połowa 2013 roku, kiedy to wykres zdążył spaść nawet do 0,14 zł. Obecnie na akcjach Spółki możemy już zauważyć próbę odbicia. Instrumenty są bowiem kwotowane po 0,35 zł, czyli znacznie wyżej w porównaniu z historycznymi dołkami. Jest to jednak poziom o 37,5 proc. niższy niż wynosiła cena emisyjna i kurs odniesienia w dniu pierwszego notowania.

Wspomnijmy również o obecnej strukturze akcjonariatu Medianu. Zdecydowanie największy pakiet instrumentów posiada prezes – Tomasz Serafin, który kontroluje 77,21 proc. papierów. Reszta to tzw. free float, czyli akcjonariusze posiadający poniżej 5 proc. instrumentów.

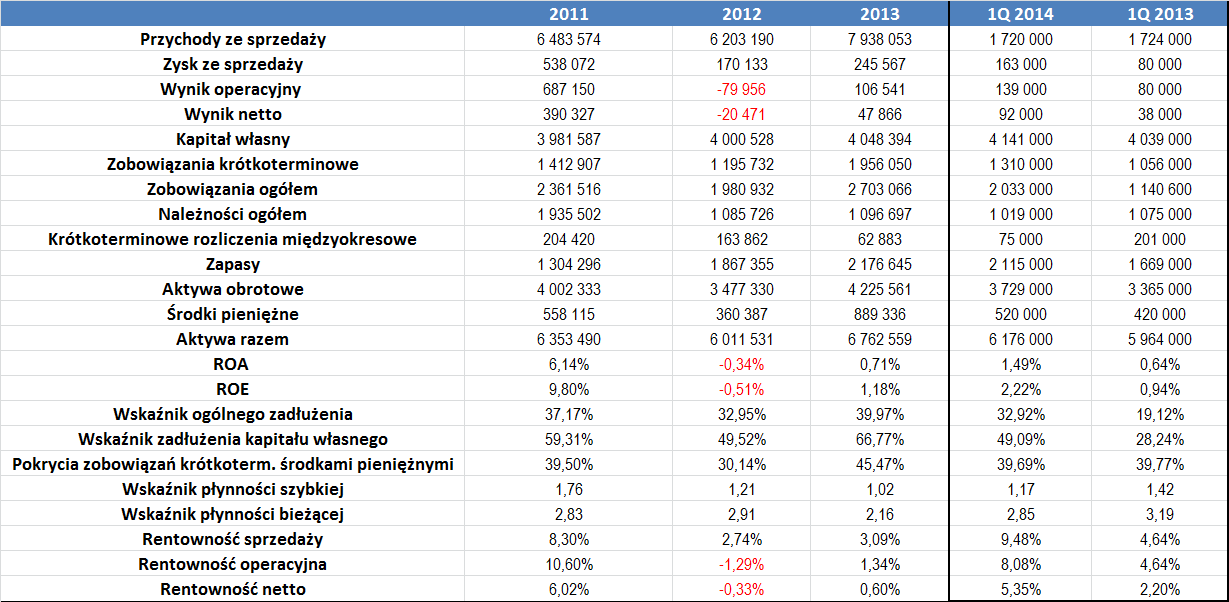

Spójrzmy na ostatnie dane finansowe Spółki:

Tylko w 2012 roku Median zanotował straty, które dodatkowo tyczyły się jedynie działalności operacyjnej i wyniku netto. W pozostałych okresach rezultaty były dodatnie, choć w 2013 roku poziom zysków nie był zbyt duży.

Uzyskiwane marże jedynie w 2011 roku były dość wysokie. Jak widać na powyżej tabeli, rok później były już ujemne, a w 2013 dodatnie, aczkolwiek istotnie niższe niż w roku 2011. Wskażmy, że średnio rentowności były najwyższe na poziomie sprzedaży – średni wynik to 4,7 proc. W przypadku działalności operacyjnej było to przeciętnie 3,55 proc., a netto 2,1 proc.

Średni poziom uzyskiwanych przychodów to niecałe 6,9 mln zł. Dane za pierwszy kwartał tego roku wskazują dodatkowo, że okres ten był porównywalny z tym sprzed roku. Warto jednak zwrócić uwagę na to, że Spółka znacznie poprawiła poziom zyskowności. Wygenerowane marże były bowiem praktycznie dwukrotnie wyższe niż rok wcześniej, co należy ocenić jako bardzo pozytywne zjawisko.

Zarówno jeżeli chodzi o poziom kapitału własnego, jak i aktywów, to wartości te były w całym okresie analizy dość stabilne. Podobnie sytuacja prezentowała się w przypadku zobowiązań. W efekcie zarówno wskaźnik ogólnego zadłużenia, jak i zadłużenie kapitału własnego nie cechowało się dużymi wahaniami. Pierwszy wskaźnik wyniósł średnio niecałe 37 proc., a drugi 59 proc., co należy uznać za w miarę przyzwoite wartości. Na uznanie zasługuje także dość spore pokrycia zobowiązań krótkoterminowych środkami pieniężnymi – np. na koniec 2013 roku było to ponad 45 proc.

Z uwagi na stratę netto, w 2012 roku ROA i ROE przyjęły wartości ujemne. Rok później zwrot z aktywów wyniósł 0,71 proc., a z kapitałów własnych 1,18 proc. Było to jednak mniej niż w roku 2011 – wtedy było to kolejno 6,14 i 9,8 proc.

Jeżeli chodzi o wskaźnik płynności bieżącej, to regularnie utrzymuje się on powyżej górnej granicy pożądanego przedziału, choć odchylenia nie są duże. W ostatnich dwóch latach dobrze kształtuje się za to wskaźnik szybkiej płynności, co jest dobrym znakiem.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama