11 lat działalności

- Utworzono: wtorek, 20, maj 2014 06:02

Poprzednik prawny magnifiCo S.A. został założony jeszcze w 2003 roku, więc jedenaście lat temu. Po późniejszych zmianach prawnych Spółka zadebiutowała na NewConnect we wrześniu 2010 roku. Jak potem radził sobie Emitent?

Jak wspominaliśmy na początku, agencja magnifiCo powstała w październiku 2003 roku i początkowo działała w formie działalności gospodarczej. Dopiero cztery lata później zdecydowano się na zmianę formy prawnej na spółkę z ograniczoną działalnością. Czerwiec 2010 roku to już z kolei moment przekształcenia w magnifiCo S.A.

Spółce udało się zadebiutować na NewConnect 6 września 2010 roku z kursem odniesienia na poziomie 1,05 zł. Pomimo tego, że później akcje nawet podrożały do 1,88 zł za sztukę, to w dłuższym terminie ich cena malała. Pod koniec września poprzedniego roku walory wyznaczyły nawet historyczny dołek, który wypadł na 0,2 zł. Obecnie za jeden papier Emitenta płaci się z kolei 0,28 zł.

Czym trudni się magnifiCo? Spółka oferuje usługi public relations, a także towarzyszące im usługi marketingowe. W ofercie znajdziemy m.in. copywriting, media relations, opracowywanie projektów graficznych, produkcję spotów radiowych i telewizyjnych, organizację eventów, szkoleń, kongresów, degustacji, czy premier produktowych.

Jak dowiadujemy się z witryny Spółki, z jej usług korzystały już takie firmy jak TP S.A. (obecnie Orange Polska), Avon, Dell, czy Nestle. Wśród klientów znajdziemy także spółki z NewConnect – Bloober Team S.A. czy też ProxyAD.

W strukturze akcjonariatu Spółki dominuje prezes – Karolina Siudyta – Koc, która posiada 51 proc. akcji i głosów. Do Celestis Holdings Ltd. należy 16,5 proc. papierów, co oznacza, że w wolnym obrocie pozostaje 32,5 proc. instrumentów.

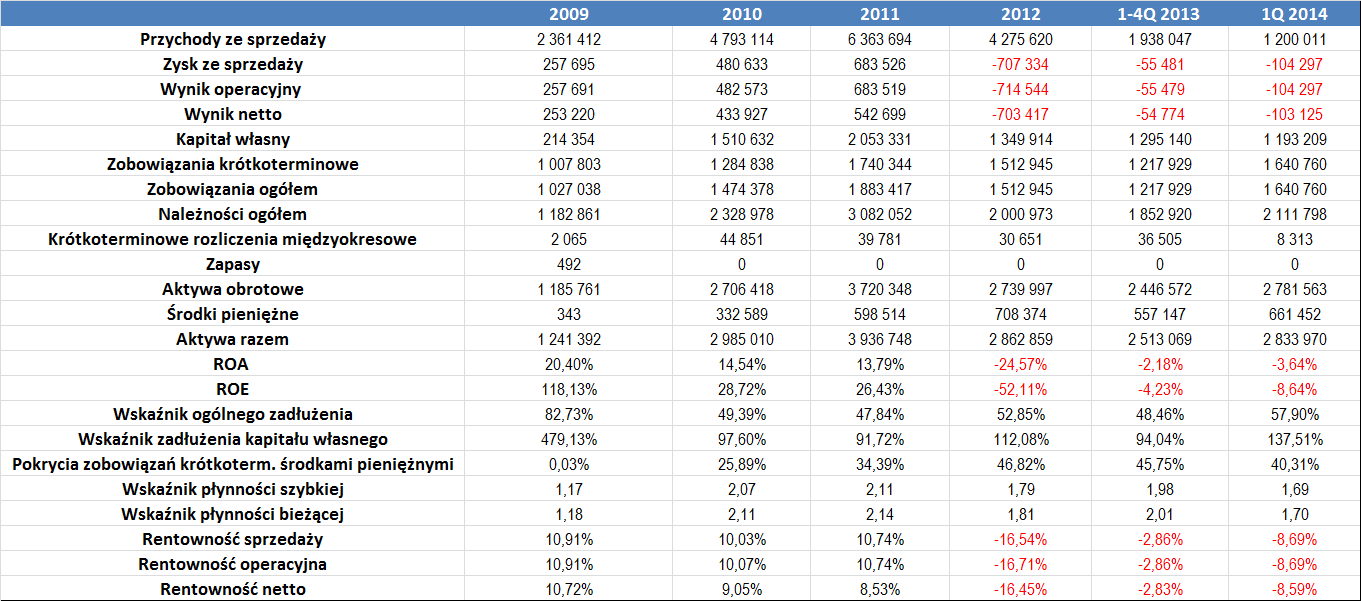

Spójrzmy na wyniki Emitenta z ostatnich lat:

Na początek wskażmy, że Spółka nie przekazała jeszcze swego raportu za 2013 rok, więc bazujemy na kwartalnych danych narastających za ten okres. Dla Emitenta szczególnie udany był okres 2009 – 2011. Wówczas udawało się bowiem regularnie zwiększać przychody, a także notować coraz wyższe wyniki finansowe.

Sytuacja zaczęła pogarszać się od 2012 roku. Wówczas po raz pierwszy poziom obrotów okazał się niższy niż dwanaście miesięcy wcześniej, a Spółka w rachunku wykazała straty na wszystkich poziomach działalności. Co więcej, rok później uzyskane przychody znów były niższe, choć firmie udało się zredukować poniesione straty. Z uwagi na ujemne wyniki, rentowności w okresie 2012 i 2013 roku są ujemne. W całym czasie 2009 – 2013 marże były zwykle najwyższe w przypadku działalności sprzedażowej – tutaj średni wynik to bowiem 2,46 proc. Praktycznie takie same były one w przypadku segmentu operacyjnego (2,43 proc.), zaś w ujęciu netto było to 1,81 proc.

Wskażmy również, że pierwszy kwartał tego roku również zakończył się dla Spółki stratami, a uzyskane rentowności były niższe niż po czterech trymestrach 2013 roku (choć należy pamiętać, że porównywanie różnych okresów nie jest do końca miarodajne).

Pod kątem zadłużenia sytuacja prezentuje się mieszanie. Z jednej strony Spółka regularnie utrzymuje dość wysoki poziom długów w stosunku do kapitału własnego – w okresie 2009 – 2013 było to średnio prawie 175 proc., choć wynik istotnie zawyża 2009 rok (bez niego byłoby to 99 proc., co i tak jest dość wysoką wartością). Sytuacja korzystniej kształtuje się w przypadku ogólnego zadłużenia. Tutaj poziom ten oscyluje w okolicach 50 proc., co należy uznać za w miarę bezpieczną wartość. Należy także zwrócić uwagę na to, że magnifiCo posiada spore zasoby środków pieniężnych. Otóż pokrycie zobowiązań krótkoterminowych środkami pieniężnymi na koniec 2013 roku wyniosło prawie 46 proc., a na koniec marca tego roku 40 proc., co jest dobrym znakiem.

Generowane straty spowodowały, że ROA i ROE od 2012 roku przyjmowały ujemne wartości, choć okres 2013 roku i pierwszy kwartał bieżącego to czas znacznie niższych minusów niż w roku 2012. Wskażmy jednak, że średni poziom pierwszego wskaźnika w całym okresie analizy to 3,06 proc., a drugiego to 18,05 proc.

Co ważne, wskaźnik płynności bieżącej wskazuje na dobrą sytuację Spółki. Bywały, co prawda okresy, w których znalazł się on nieco powyżej lub poniżej właściwego zakresu, aczkolwiek trzeba przyznać, że były to bardzo małe odchylenia. Nieco zbyt wysoki jest za to wskaźnik płynności szybkiej, który średnio wyniósł 1,8. Może to wskazywać na możliwą nadpłynność środków pieniężnych albo na nadmierny poziom kredytowania klientów.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama