Co dalej z Artefe?

- Utworzono: czwartek, 08, maj 2014 06:10

Kurs Artefe S.A. znajduje się poniżej granicy 0,1 zł od długiego czasu. Czy ostatnie wyniki Spółki wskazują, że wkrótce sytuacja ta może ulec zmianie?

Artefe zadebiutowało na NewConnect 31 lipca 2009 roku bez oferty prywatnej. Sam Emitent powstał sześć lat wcześniej, początkowo jako Abakus Sp. z o.o.. Jej założycielami była OPM Sp. z o.o. oraz Anna Mamica. W 2005 roku siedzibę firmy przeniesiono do Kielc, a także rozpoczęto produkcję galanterii stołowej pod marką Artefe. Trzy lata później nazwę zmieniono już na Artefe Polska, a w 2009 roku zdecydowano się na zmianę formy prawnej na spółkę akcyjną.

Walory Emitenta debiutowały z kursem odniesienia na poziomie 0,12 zł. Potem ich notowania wzrosły nawet do 0,37 zł, ale potem zaczęły już tracić. Jak wspomnieliśmy na początku, kurs akcji od dłuższego czasu znajduje się poniżej 0,1 zł. Obecnie wynosi tylko 0,03 zł. Co więcej, papiery Spółki znajdują się w segmencie NC SHLR.

Główny obszar działalności Artefe to projektowanie oraz produkcja użytkowych produktów wyposażenia wnętrz. Portfolio produktów Spółki obejmuje m.in. cukiernice, filiżanki, łyżeczki, popielniczki, wazony, tace, czy szkatułki. Wskażmy, że nazwa Emitenta to efekt połączenia dwóch słów – „arte”, czyli sztuki oraz „fe”, od łacińskiego Ferrum, czyli żelaza (z uwagi na główny surowiec, który wykorzystywany jest do produkcji wyrobów).

W akcjonariacie Spółki dominuje Mirosław Ruchwa, który posiada 33,68 proc. instrumentów uprawniających do 28,12 proc. głosów. Do prezesa – Leszka Ruchwy należy z kolei 19,75 proc. walorów i 32,99 proc. głosów na WZA. Wśród istotnych posiadaczy papierów znajduje się także INC S.A., które posiada 11,85 proc. instrumentów i 9,9 proc. głosów oraz Art Expo Sp. z o.o., które posiada 6,42 proc. udział w kapitale i 5,36 proc. udział w głosach.

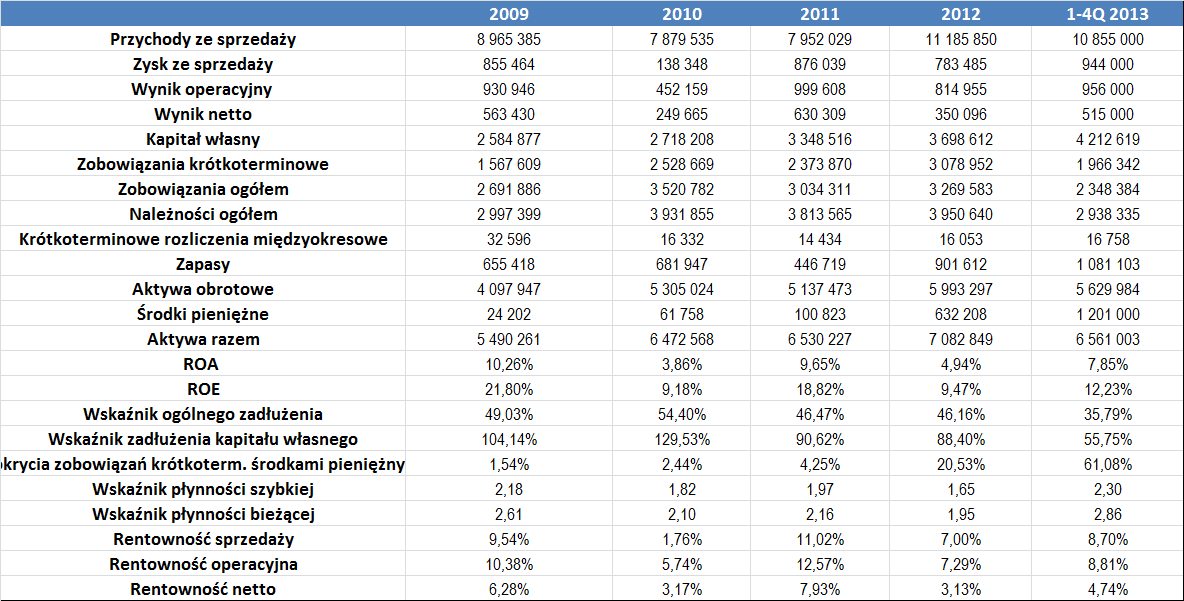

Co mówią wyniki Emitenta z ostatnich lat?

Powyższa tabela zawiera wyniki Spółki w okresie od 2009 do 2013 roku. Z racji tego, że Spółka nie przekazała jeszcze swego raportu za 2013 rok (zgodnie z harmonogramem ma to nastąpić 13 czerwca), bazowaliśmy na danych narastających po czterech kwartałach.

Każdy rok naszej analizy kończył się dla Artefe dodatnimi wynikami finansowymi. W tej kategorii bardzo dobrze wypada szczególnie rok 2011 oraz cztery kwartały minionego roku.

Średni poziom wygenerowanych przychodów to 9,37 mln zł – największe wahania in plus to rok 2012, kiedy było to 11,2 mln zł, a in minus to rok 2010, kiedy na tej pozycji widniało 7,9 mln zł. Trzeba przyznać, że dobrze prezentowały się także generowane rentowności. Zdecydowanie najlepiej kształtowały się one w 2011 roku – wówczas zarówno marża sprzedaży i operacyjna były wyższe niż 10 proc. W pozostałych okresach było to nieco mniej, ale nadal w tabeli widniały przyzwoite wartości. Średnio najwyższe rentowności uzyskiwano na działalności operacyjnej – było to niemal 9 proc. W przypadku sprzedaży przeciętny wynik to 7,6 proc., a netto to z kolei 5,1 proc.

Spójrzmy teraz na kwestie płynności. Wskaźnik płynności bieżącej tylko w 2012 roku znalazł się w prawidłowym przedziale. W pozostałych latach kształtował się on powyżej górnych widełek pożądanego zakresu, co może wskazywać na niewielki problem z rotacją majątku obrotowego. Słowo „niewielki” to dość dobre określenie, bo odchylenia w tej kategorii nie były duże. Z kolei wskaźnik szybkiej płynności regularnie był nieco zbyt wysoki (pożądana wartość to 1). To z kolei może wskazywać o nadpłynności.

Pod kątem zadłużenia kapitału własnego sytuacja zaczęła poprawiać się dopiero od 2011 roku. W poprzednich dwóch latach wskaźnik ten oscylował bowiem powyżej 100 proc., co nie jest do końca bezpieczną wartością. Potem jednak Emitentowi udało się go zredukować i według danych z ostatniego raportu kwartalnego, na koniec grudnia było to tylko niecałe 56 proc. Z kolei poziom ogólnego zadłużenia praktycznie cały czas utrzymuje dość bezpieczne wartości – średnio jest to bowiem około 46,4 proc.

Porównanie ROA i ROE wskazuje na wyższy zwrot z kapitałów własnych, aniżeli z aktywów. Średni zwrot z tych pierwszych w okresie naszej analizy wyniósł bowiem 7,3 proc., podczas gdy przeciętny poziom ROE sięgnął 14,3 proc. Jak widać, różnica jest dość spora.

Wspomnijmy także, że Artefe co roku zwiększa poziom kapitałów własnych, co jest bardzo pożądanym zjawiskiem. Do 2012 rosły także aktywa. W 2013 roku ich wartość jednak nieznacznie spadła.

Sama Spółka nie jest, lekko mówiąc, zbyt aktywna w systemie EBI. Jej ostatni komunikat to publikacja raportu za IV kwartał. Wcześniej Spółka komunikowała się z rynkiem 29 stycznia tego roku i 14 listopada ubiegłego roku – były to wiadomości kolejno o terminach raportów okresowych w tym roku i raport za trzeci trymestr.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama