Projektowanie i budowa maszyn

- Utworzono: środa, 07, maj 2014 06:03

Hydrapres S.A. to przedsiębiorstwo, które na NewConnect obserwujemy już od ponad pięciu lat. Warto więc podsumować ten okres i przyjrzeć się sytuacji Spółki.

Emitent jest kontynuacją funkcjonowania Hydrapress Sp. z o.o. Jej początki sięgają jeszcze roku 1984, wówczas Janusz Wełnowski i Rafał Jasiński zdecydowali się na rozpoczęcie działalności rzemieślniczej w zakresie konstrukcji i budowy maszyn. Z biegiem czasu Emitent zmieniał formę prawną z zakładu rzemieślniczego na spółkę cywilną, następnie na spółkę z ograniczoną odpowiedzialnością i wreszcie w maju 2000 roku na spółkę akcyjną.

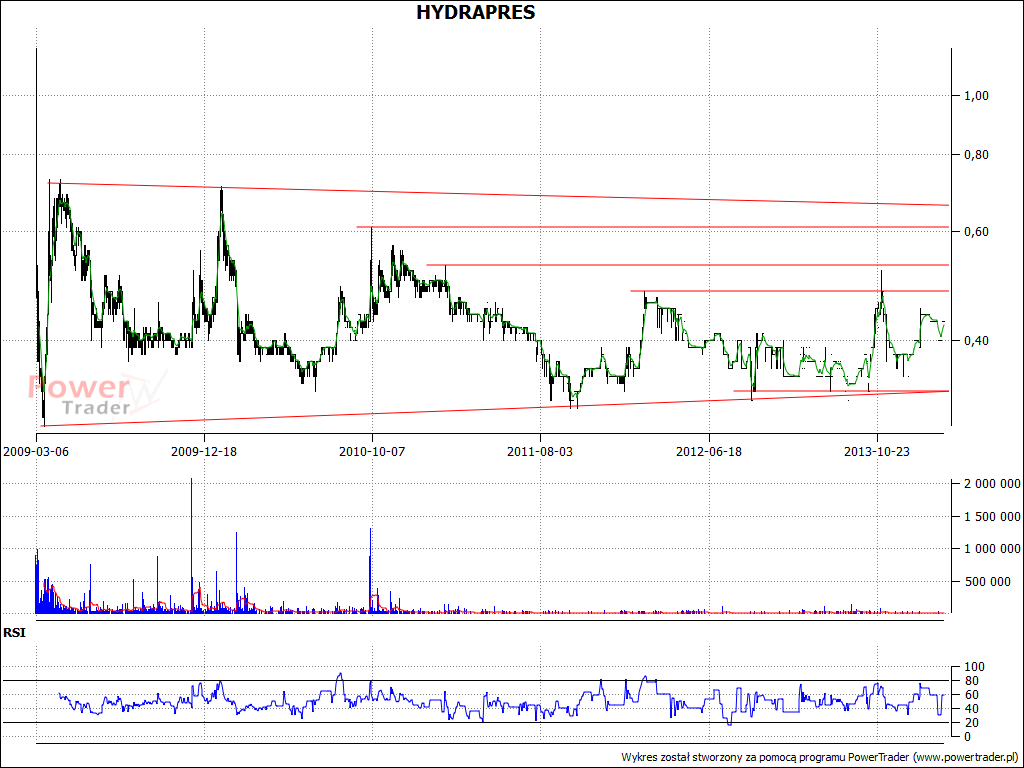

Debiut na NewConnect przypadł na początek marca 2009 roku. Kurs odniesienia w pierwszym dniu notowań został ustalony na 1,2 zł, ale na zamknięciu za jeden instrument płacono 0,5 zł.

Obecny kurs Spółki to 0,43 zł, co oznacza bardzo zbliżone poziomy. Ogólnie można rzec, że notowania Hydrapres są dość stabilne. W ostatnich latach ich wahania nie były duże, co przedstawia poniższy wykres:

Hydrapres działa w trzech obszarach:

- produkcji elementów tłocznych z blachy stalowej,

- projektowania i budowy maszyn,

- projektowania i budowy tłoczników - tzw. narzędziownia.

Emitent znajduje się także w posiadaniu dwóch fabryk – tłoczni w Solcu Kujawskim, a także Zakładu Budowy Maszyn w Białych Błotach. Spółka specjalizuje się w budowie maszyn i urządzeń peryferyjnych do wtryskarek i wytłaczarek tworzyw sztucznych, a także w zakresie dostarczania rozwiązań technologicznych z ich wykorzystaniem. Produkuje także dozowniki ślimakowe oraz oferuje urządzenia transportowe, suszarki, manipulatory do wtryskarek i plastometry. W portfolio Hydrapres znajdziemy także elementy wytłaczane z blachy, głównie dla przemysłu motoryzacyjnego.

Obecnie Spółka tworzy grupę kapitałową. Zalicza do niej papiery Hydrapres MT Sp. z o.o., w której posiada 88,55 proc. udziałów.

Wskażmy również, że w akcjonariacie Spółki dominuje Krzysztof Jędrzejewski, który posiada 49,08 proc. akcji i głosów. !8,43 proc. walorów kontroluje Skarbiec TFI S.A., a do STI S.A. należy pakiet 13,78 proc. papierów. Free float wynosi 18,71 proc.

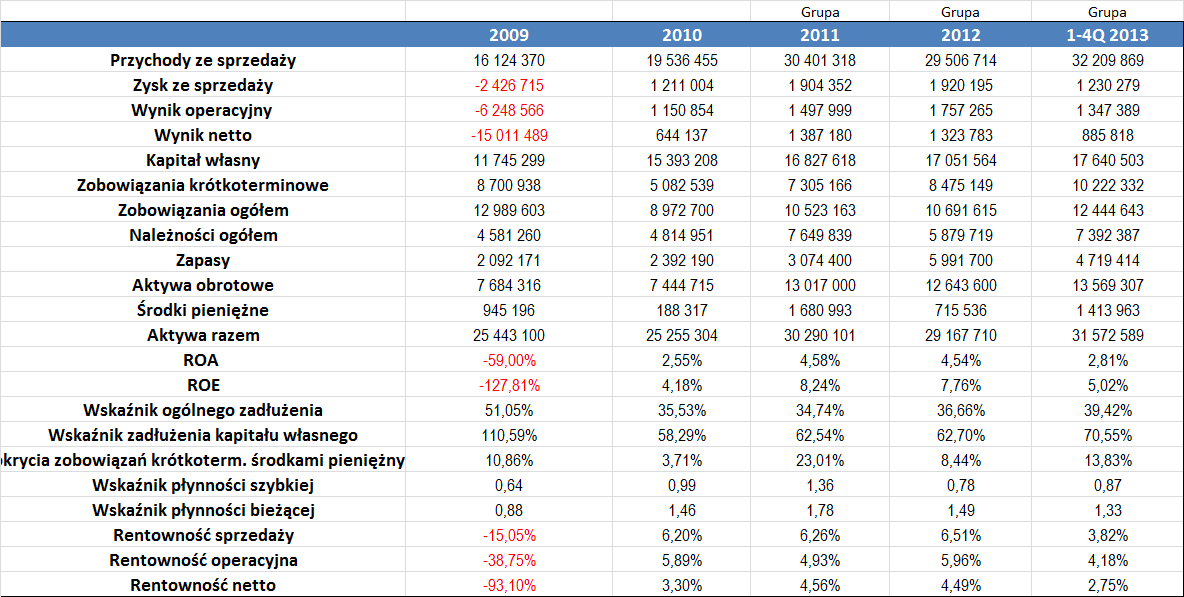

W powyższej tabeli zaprezentowaliśmy wyniki Spółki w okresie od 2009 do 2013 roku, choć należy pamiętać, że Emitent nie przekazał jeszcze raportu za ostatni okres i bazowaliśmy na narastających wynikach za cztery kwartały minionego roku, które nie były badane przez biegłego rewidenta.

Dodatkowo, dane od 2011 roku zawierają również wyniki jednostki zależnej, czyli Hydrapres MT Sp. z o.o.

Jak widać, jedynie okres 2009 był dla Spółki niezbyt udany. Nawet zarząd Spółki w ówczesnym raporcie określił, iż wygenerowane wyniki były złe, a na poniesione straty istotnie wpływał kryzys gospodarczy, który poskutkował m.in. ograniczeniem ilości zamówień, rezygnacją z realizacji wcześniej zamówionych urządzeń, a także spowodował zatory płatnicze. Wówczas Hydrapres zanotował m.in. 6,2 mln zł straty EBIT i ponad 15 mln zł straty netto.

W kolejnych okresach sytuacja była już znacznie lepsza – przede wszystkim firmie (a potem Grupie) udało się uniknąć ujemnych wyników. Obroty, jakie Grupa uzyskała wstępnie w 2013 roku były bardzo dobre – wyższe niż w 2012, jak i w 2011 roku. Nieco niższe były jednak rentowności, choć uzyskane rezultaty i tak nie były złe.

Zatrzymując się przy kwestii rentowności, to pomijając rok 2009 (kiedy Spółka poniosła straty), z reguły najlepsza sytuacja miała miejsce w przypadku działalności sprzedażowej. Tutaj średni poziom marży to bowiem 5,7 proc. Z kolei przeciętna rentowność operacyjna i netto wyniosły odpowiednio 5,24 i 3,77 proc.

Dodatnie wyniki netto spowodowały, że co roku zarówno ROA, jak i ROE były dodatnie. Zwykle wyższe wartości przyjmował zwrot z kapitałów własnych – tutaj średni wynik to 6,3 proc., podczas gdy ROA wyniosła przeciętnie 3,62 proc. (nie bierzemy tutaj pod uwagę rezultatu z 2009 roku).

Wskaźnik płynności bieżącej praktycznie w całym okresie naszej analizy znajdował się w pożądanym przedziale od 1,2 do 2. Wyjątkiem, co nie dziwi, był jedynie rok 2009, kiedy było to 0,88. Nieco poniżej optymalnej wartości (jest to 1) kształtował się wskaźnik szybkiej płynności. Odchylenia były jednak niewielkie, dopiero poziom niższy od 0,8 mógłby wskazywać na trudności płatnicze przedsiębiorstwa.

Pod kątem zadłużenia sytuacja również nie prezentuje się źle. Średni poziom zadłużenia kapitału własnego w całym okresie naszego opracowania to bowiem niemal 73 proc. (wynik zawyża nieco 2009 rok, kiedy było to niemal 111 proc.), podczas gdy wskaźnik ogólnego zadłużenia przeciętnie wyniósł nieco ponad 39 proc., co oznacza, że są to dość bezpieczne wartości.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama