Jak miewa się dawny lider?

- Utworzono: piątek, 21, luty 2014 06:03

.JPG)

Jeszcze nie tak dawno papiery Internity S.A. były przez Giełdę Papierów Wartościowych zaliczane do segmentu NC Lead. Obecnie nie są one już w tej grupie, a kurs Spółki znajduje się na historycznych dołkach. Jak więc prezentuje się kondycja Emitenta?

Przedsiębiorstwo będące obiektem naszej dzisiejszej analizy zostało założone w 1992 roku, pod nazwą Bilmex i prowadziło wtedy działalność handlową oraz wykonawczą na rynku budowlanym. Do 2001 roku Spółka koncentrowała swe działania na sprzedaży płytek ceramicznych Gruppo Marazzi S.p.A. oraz drobnych pracach wykończeniowych. Później podjęto decyzję o rozszerzeniu zakresu oferowanego asortymentu o produkty wyposażenia łazienek. W 2003 roku powstała Bilmex Sp. z o.o., która cztery lata później zmieniła nazwę na Hydrosfera Sp. z o.o. Dopiero w roku kolejnym zdecydowano o zmianie firmy na Internity S.A.

Obecnie Spółka dystrybuuje produkty do wyposażenia wnętrz (głównie łazienek). Oferuje m.in. płytki ceramiczne, systemy grzewcze i klimatyzacyjne, meble, agd, drewno podłogowe czy też oświetlenie. W ofercie Emitenta są towary znanych marek – m.in. Villeroty&Boch czy też Hansgrohe. Internity trudni się też sprzedażą hurtową artykułów sanitarnych oraz oferuje kompleksowe wykańczanie mieszkań pod klucz.

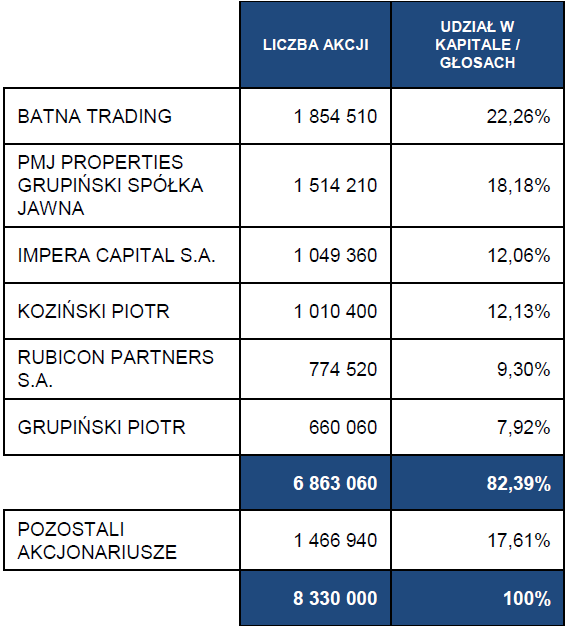

Struktura akcjonariatu wygląda następująco:

Internity tworzy grupę kapitałową, w której skład wchodzi obecnie siedem podmiotów – Prodesigne Sp. z o.o., Prodesigne Sp. z o.o. Sp.K., Internity Łódź Sp. z o.o. Sp.K., Internity Łódź Sp. z o.o., Digital Interiors Sp. z o.o. Sp. K., Digital Interiors Sp. z o.o. oraz Internity Polska Sp. z o.o.

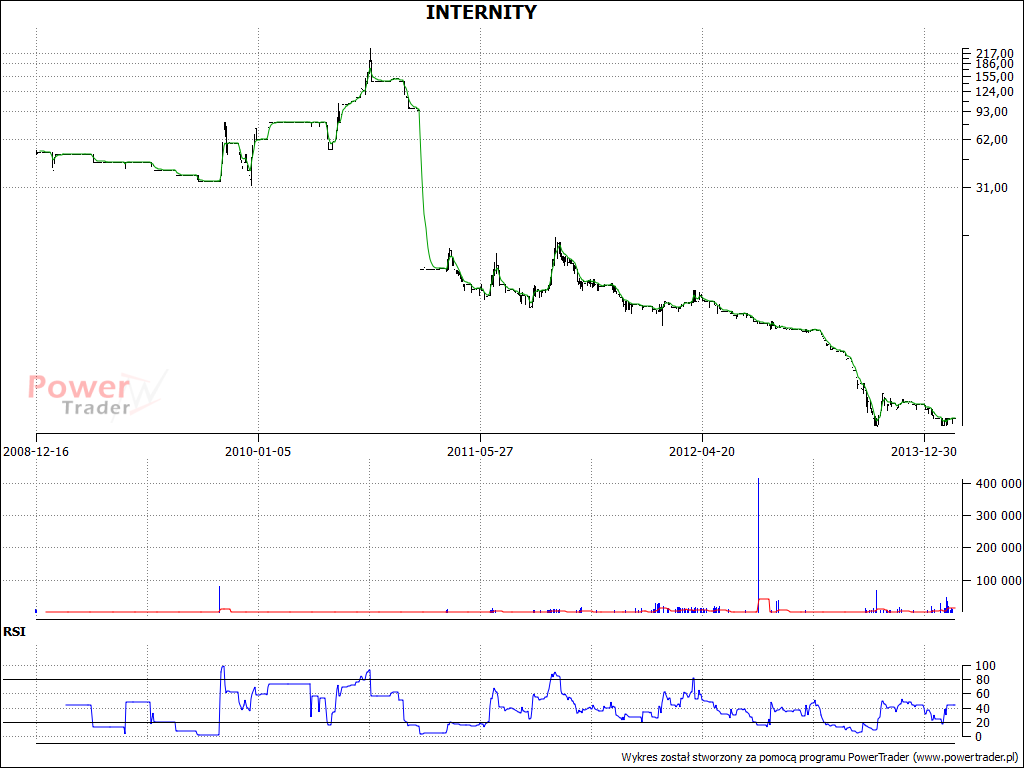

Ważna data w historii Spółki to oczywiście 16 grudnia 2008 roku. Wtedy bowiem papiery Emitenta zadebiutowały na „małym parkiecie” po wcześniejszym przeprowadzeniu oferty prywatnej wartej niemal 3,4 mln zł. Jeżeli chodzi o kurs akcji, to miał on swoje naprawdę dobre czasy. Zważywszy na to, że kurs odniesienia w dniu debiutu wynosił 49,07 zł, a papiery były pod koniec 2010 roku kwotowane nawet po około 200 zł, trzeba stwierdzić, że radziły one sobie bardzo dobrze. Analizując wykres warto jednak wspomnieć, że w kwietniu 2011 roku Emitent zdecydował o dokonaniu splitu walorów w stosunku 1:10. Kurs zaczął mocniej tracić na początku minionego roku, a pod jego koniec zameldował się na nowych historycznych dołkach na poziomie 0,98 zł. Obecnie papiery są kwotowane po 1,1 zł, więc nadal są to dość niskie obszary.

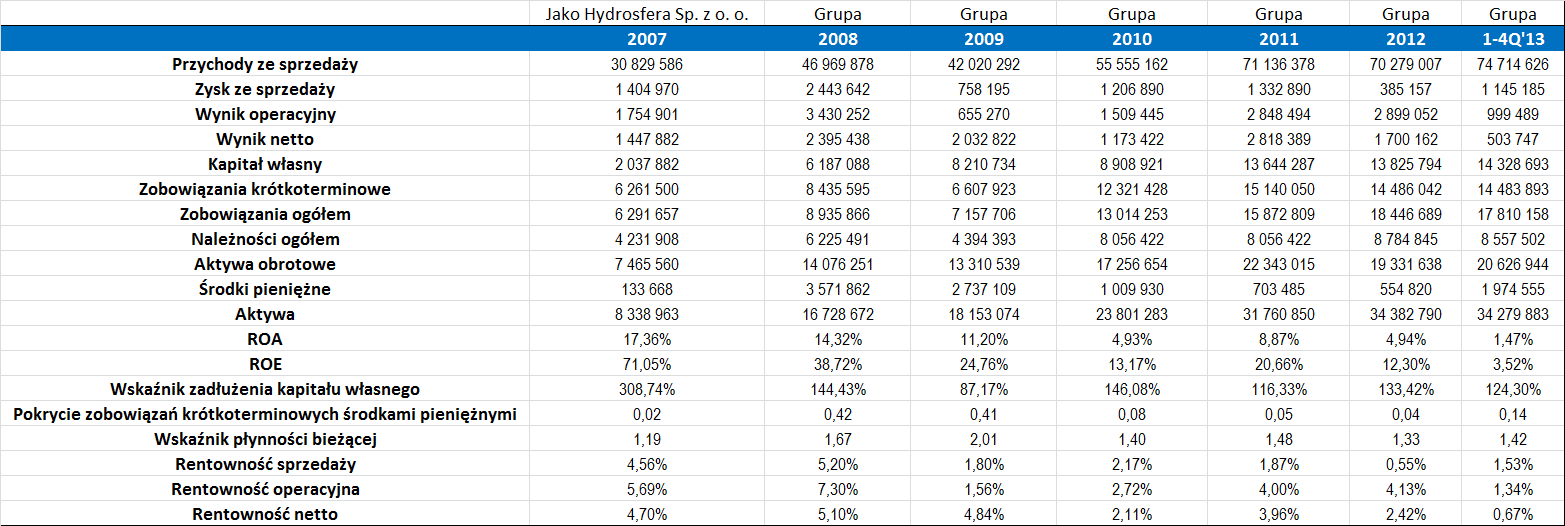

Jak widać, w okresie, który wzięliśmy pod uwagę, Grupa była rentowna. O ile w latach 2007 – 2011 widoczny był dość duży wzrost przychodów, o tyle okres 2011- 2013 prezentuje już niższą skalę poprawy obrotów, co może nieco martwić (chociaż najnowsze dane wciąż prezentują zwyżkowy trend).

Niepokoić może utrzymujące się dość wysokie zadłużenie kapitału własnego, które w całym okresie naszej analizy wyniosło średnio ponad 151 proc., co jest dużą wartością, chociaż Spółka zwiększa praktycznie co roku poziom kapitałów. Średnie pokrycie zobowiązań krótkoterminowych środkami pieniężnymi wyniosło z kolei 17 proc. Nie jest to poziom szczególnie niski, co należy uznać za pozytywny znak. O ile w okresie 2007- 2009 Internity notowała średnie ROE na poziomie niemal 45 proc., o tyle w kolejnych czterech latach ten przeciętny poziom spadł do 12,4 proc. Podobnie sytuacja kształtuje się w odniesieniu do zwrotu z aktywów (ROA) – tutaj notowany jest spadek z 14,3 do 5,1 proc.

Warto jednak zwrócić uwagę na jeden fakt. Otóż praktycznie w każdym roku wskaźnik płynności bieżącej plasował się w optymalnym przedziale (w roku 2007 i w 2009 wyszedł on minimalnie poza widełki), co jest dobrą wiadomością.

Z racji dodatnich wyników finansowych Internity S.A. corocznie notowała oczywiście również dodatnie rentowności. Te jednak praktycznie z roku na rok malały. Dotyczy to działalności na każdym poziomie. W roku 2013 rentowność sprzedaży, operacyjna i netto wyniosły już odpowiednio 1,53, 1,34 i 0,07 proc. wobec 0,55, 4,13 i 2,14 proc. poprzednio.

Jeżeli chodzi o najnowsze wyniki, czyli te za 2013 rok to w części prezentowały one lepszą sytuację Spółki. Cieszyć może głównie to, że Grupa poprawiła przychody o ponad 6 proc. do 74,7 mln zł. Dość istotnie, bo niemal dwukrotnie, wzrósł także zysk na sprzedaży. Pogorszył się za to wynik operacyjny i netto, które spadły odpowiednio o 66 i 70 proc.

Zarząd w komentarzu za ostatni trymestr minionego roku poinformował m.in., że z uwagi na istotny spadek marż w segmencie działalności Grupy, zdecydowano się przyspieszyć działania związane z modyfikacją modelu biznesowego w celu zapewnienia kompleksowości dostaw do wyposażenia wnętrz.

Reklama AEC

Reklama NEWWEB

Raporty

Tym razem ...

W ostatnich dekadach wiele ...

Na rynku NewConnect ...

Piętnaście czy dwadzieścia ...

Czym jest sektor FMCG? Ten ...

Szeroko pojęty recykling to ...

Sektor „nieruchomości” na ...

Co z tym rynkiem?

- Obroty

- *

- Wzrosty

- Spadki

Reklama